Votre relevé de carte de crédit expliqué

Obtenez plus de détails sur votre relevé de compte de carte de crédit. Mieux comprendre votre relevé vous permet de limiter les frais de crédit (intérêts) et de faire un meilleur suivi de vos dépenses.

Comprendre votre relevé

Transactions courantes

Payer votre compte à temps

En payant le solde complet de votre relevé avant sa date d'échéance, vous limitez les frais de crédit (intérêts) à payer sur vos achats.

Paiement minimum dû

Lorsque vous payez au moins ce montant sur votre carte avant la date d'échéance de votre relevé, vous payez votre compte de carte de crédit à temps. Nous vous encourageons à toujours payer plus que le paiement minimum dû afin de limiter les frais de crédit (intérêts) sur vos achats.

Date d'échéance

Date à laquelle le paiement du solde complet de votre compte ou le paiement minimum dû doit avoir été reçu par Desjardins. Si vous ne faites pas le paiement minimum dû à temps, vous devrez payer des frais de crédit (intérêts) et votre compte sera considéré comme en retard.

Si vous n'êtes pas membre de Desjardins, prévoyez un délai de 3 à 5 jours ouvrables pour la réception du paiement.

Nouveau solde courant incluant la mensualité financement Accord D et le paiement par versements

Le nouveau solde courant

Sommaire des transactions courantes

Détail du calcul de votre nouveau solde courant.

Solde précédent

Montant total dû sur votre relevé du mois précédent. Pour obtenir votre nouveau solde courant du mois, on ajoute au solde précédent :

- vos transactions courantes du mois (achats, débits, avances de fonds)

- les frais de crédit (intérêts) s'il y a lieu

- votre mensualité Accord D ou votre paiement par versements, si vous avez un ou plusieurs plans de financement

On soustrait ensuite de ce montant les paiements que vous avez faits depuis votre dernier relevé.

Comprendre les frais de crédit (intérêts)

Même si vous faites votre paiement minimum dû chaque mois, les frais de crédit (intérêts) continuent de s'accumuler sur le montant total à payer sur votre carte. Payer votre nouveau solde courant en entier chaque mois est avantageux, car vous limitez les frais de crédit sur vos achats.

Nouveau solde courant incluant la mensualité financement Accord D et le paiement par versements

Le nouveau solde courant

Paiement minimum dû

Lorsque vous payez au moins ce montant sur votre carte avant la date d'échéance de votre relevé, vous payez votre compte de carte de crédit à temps. Nous vous encourageons à toujours payer plus que le paiement minimum dû afin de limiter les frais de crédit (intérêts) sur vos achats.

Taux d'intérêt annuel

Si vous ne payez pas la totalité de votre solde du mois, ce taux d'intérêt est appliqué sur ce solde.

Estimation du temps requis pour régler votre solde

Il s'agit d'une estimation du temps requis pour régler votre solde, si vous payez seulement votre paiement minimum dû chaque mois.

Par exemple, si votre nouveau solde est de 196,46 $ et que le taux d'intérêt annuel applicable à ce solde est de 19,90 %, il vous faudra 1 année et 9 mois pour le rembourser. Afin d'éviter le surendettement, il est important d'élaborer une stratégie de remboursement en fonction de votre capacité de paiement et au besoin, de demander conseil auprès de spécialistes.

Frais de crédit sur achats

Des frais de crédit (intérêts) s'ajoutent à votre nouveau solde courant si vous n'avez pas remboursé le solde complet de votre dernier relevé avant la date d'échéance.

Avances d'argent sur carte de crédit

Une avance d’argent, que l'on nomme aussi avance de fonds, peut être obtenue sur votre carte de crédit au guichet automatique, par virement dans AccèsD ou par un transfert d'une autre carte de crédit.

Taux d'intérêt annuel

Il s'agit du taux d'intérêt annuel de votre carte de crédit. Ce taux est le même que celui appliqué aux avances d'argent.

Lorsque vous obtenez une avance d'argent avec votre carte de crédit, les frais de crédit (intérêts) commencent à s'accumuler le jour de votre transaction et sont calculés quotidiennement. Bien qu'elle puisse être obtenue facilement, l'avance d'argent est donc un emprunt qui peut coûter cher si vous ne le remboursez pas rapidement.

Nouveau solde courant incluant la mensualité financement Accord D et le paiement par versements

Le nouveau solde courant est le montant total dû sur votre compte de carte de crédit au moment de la production du relevé. Les frais de crédit quotidiens calculés sur une avance d'argent sont inclus dans ce montant.

Frais de crédit sur avances d'argent

Il s'agit du montant total des frais de crédit quotidiens sur l'avance d'argent. Ces frais continuent de s'accumuler chaque jour jusqu'au remboursement complet de l'avance.

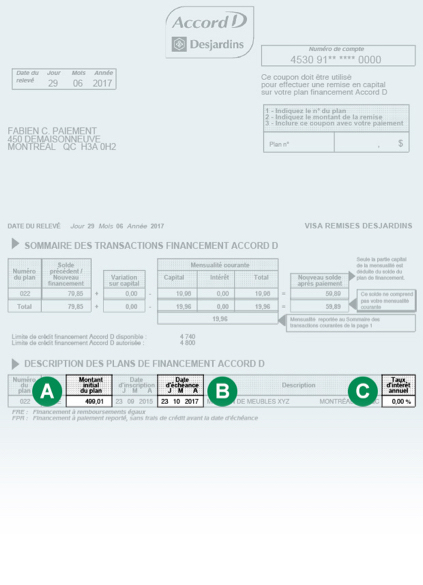

Financement Accord D

Plan de financement à versements égaux

Ce plan de financement Accord D est remboursable par versements mensuels égaux. Chaque mois, le montant du versement s'ajoute au paiement minimum dû de votre carte de crédit.

Vous pouvez rembourser en partie ou en totalité votre financement avant l'échéance, sans aucune pénalité.

Paiement mensualité financement Accord D

Chaque mois, le versement de votre plan de financement est ajouté au solde de votre carte. Ce montant est automatiquement inclus au paiement minimum dû de votre carte.

Paiement minimum dû

Lorsque vous payez au moins ce montant sur votre carte avant la date d'échéance de votre relevé, vous payez votre mensualité Accord D. Nous vous encourageons à toujours payer plus que le paiement minimum dû afin de limiter les frais de crédit (intérêts) sur vos achats.

Date d'échéance

Date à laquelle le paiement du solde complet de votre compte ou le paiement minimum dû doit avoir été reçu par Desjardins afin de remplir les conditions de votre plan de financement Accord D. Si vous ne faites pas le paiement minimum dû à temps, vous devrez payer des frais de crédit (intérêts) et votre compte sera considéré comme en retard.

Si vous n'êtes pas membre de Desjardins, prévoyez un délai de 3 à 5 jours ouvrables pour la réception du paiement.

Plan de financement à paiement reporté

Ce plan de financement Accord D de type « Achetez maintenant, payez plus tard » est remboursable en totalité avant la date d'échéance du plan. De 30 à 59 jours avant l’échéance de votre plan, vous recevrez un avis, à même votre relevé de compte de carte de crédit, vous rappelant la date limite pour faire un remboursement.

Vous pouvez rembourser en partie ou en totalité votre financement avant l'échéance, sans aucune pénalité.

Montant initial du plan

Le montant total à rembourser avant la date d'échéance.

Date d'échéance

Date à laquelle vous devez avoir remboursé votre plan au complet. Si vous n'êtes pas en mesure de rembourser le montant total de votre plan après la date d'échéance, celui-ci sera automatiquement converti en plan à versements mensuels égaux. Le taux d'intérêt annuel appliqué sera le même que celui de votre plan initial.

Consultez la section Plan à versements égaux pour obtenir plus de détails.

Taux d'intérêt annuel

Taux d'intérêt annuel prédéfini lors de votre achat.

Rembourser votre financement plus vite

En tout temps, vous pouvez rembourser votre plan de financement, en partie ou en totalité, sans pénalité, avant la date d'échéance.

Date d'échéance

Date à laquelle le paiement du solde complet de votre compte ou le paiement minimum dû doit avoir été reçu par Desjardins afin de remplir les conditions de votre plan de financement Accord D.

En plus de votre paiement minium dû, vous pouvez faire un paiement supplémentaire avant la date d'échéance pour diminuer le solde total de votre plan de financement. Cette option peut vous permettre de limiter les frais de crédit (intérêts) sur votre financement, puisque le taux d'intérêt s'applique alors sur un plus petit montant.

Numéro du plan

Numéro unique associé à votre plan de financement. Si vous faites un paiement supplémentaire, soit une remise en capital, assurez-vous de choisir le bon numéro si vous avez plusieurs plans.

Variation sur capital

Lorsque vous faites un paiement supplémentaire, celui-ci est appliqué directement sur votre capital, soit sur le solde total de votre plan de financement. On nomme cette opération « remise en capital ». Vous verrez alors sur votre prochain relevé le montant de votre remise dans la case Variation sur capital.

Au moment de payer le solde total de votre plan avant l'échéance, il se peut que vous ayez à payer des frais de crédit (intérêts). Il s'agit de frais calculés entre la date de votre relevé et la date à laquelle vous avez remboursé votre solde.

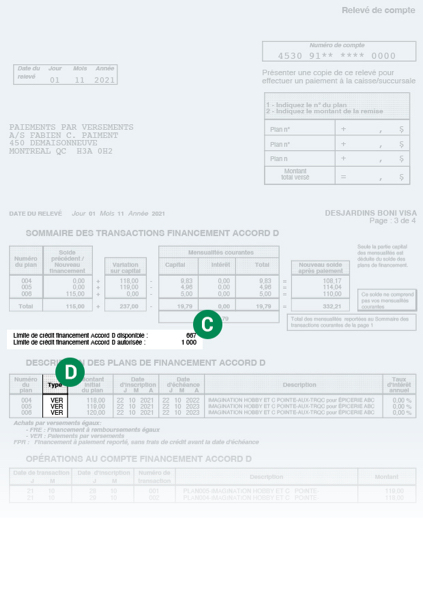

Paiements par versements

Payer votre achat en versements égaux

Les achats que vous faites avec votre carte Visa en utilisant l’option de paiement par versements sont remboursables chaque mois sous forme de versements égaux.

Paiement mensualité financement Accord D et paiement par versements

Chaque mois, la mensualité de votre paiement par versements est ajoutée au paiement minimum dû de votre carte en fonction du plan de versement choisi lors de votre achat. Lorsque vous payez au moins le paiement minimum dû avant la date d'échéance de votre relevé, vous payez votre mensualité. Nous vous encourageons à toujours payer plus que le paiement minimum dû pour limiter les frais de crédit (intérêts) sur vos achats.

Si vous n'êtes pas membre de Desjardins, prévoyez un délai de 3 à 5 jours ouvrables pour la réception du paiement.

Solde de votre financement Accord D

Ce montant inclut les mensualités de vos paiements par versements.

Limite de crédit financement Accord D disponible et autorisée

Montant disponible pour utiliser l'option de paiement par versements par rapport à votre limite de crédit financement Accord D autorisée.

Type de versement

Vos paiements par versements sont identifiés par les lettres V,E,R, sur votre relevé.

Foire aux questions

Il me manque un relevé de compte mensuel pour ma carte de crédit. Comment puis-je en commander une copie papier?

Par AccèsD

Pour commander une copie d'un de vos relevés de compte, utilisez un navigateur Web. L’appli mobile n’offre pas cette fonctionnalité.

- Connectez-vous à AccèsD.

- Sélectionnez le tiroir Cartes, prêts et marges de crédit.

- Choisissez la carte de crédit ou la carte prépayée de votre choix, puis sélectionnez Gérer la carte.

- Sélectionnez Gérer le compte.

- Dans le menu de gauche, sous Relevé, choisissez Relevé de compte.

- Sélectionnez Demander une copie.

En ligne

Si vous n'utilisez pas AccèsD, faites-nous parvenir les informations suivantes par notre formulaire sécurisé :

- le numéro complet de votre carte de crédit ou de votre carte prépayée

- votre numéro de téléphone

- votre date de naissance

- le nom de fille de votre mère

- le mois et l'année de chaque relevé désiré

Remplir le formulaire de demande d'une copie d'un relevé

Par téléphone

Suivez les directives pour commander le relevé de compte souhaité. Vous le recevrez par la poste dans un délai de 10 jours ouvrables.

Lundi au vendredi : 7 h à 23 h

Samedi et dimanche : 8 h 30 à 20 h

Région de Montréal :

Ailleurs au Canada et États-Unis :

Je ne veux plus recevoir mes relevés de compte de carte de crédit par la poste. Est-ce possible de les recevoir uniquement dans AccèsD ?

Inscrivez-vous pour recevoir vos relevés de compte de carte de crédit et de carte prépayée en ligne.

Par AccèsD

Utilisez un navigateur Web pour vous connecter à AccèsD. L’appli mobile n’offre pas cette fonctionnalité.

- Connectez-vous à AccèsD.

- Sélectionnez Relevés et documents dans le menu de droite.

- Sous Inscription aux relevés et documents en ligne, sélectionnez Cartes de crédit et cartes prépayées.

Vous recevrez un avis vous informant de la disponibilité d'un relevé de compte dans votre boîte de messages AccèsD.

Par téléphone

Lundi au vendredi : 7 h à 23 h

Samedi et dimanche : 8 h 30 à 20 h

Région de Montréal :

Ailleurs au Canada et États-Unis :

Je suis inscrit au relevé de compte de carte de crédit mensuel en ligne, mais je voudrais recevoir mon relevé par la poste. Comment faire?

En ligne

Pour annuler votre inscription au relevé de compte en ligne, faites-nous parvenir les informations suivantes par notre formulaire sécurisé :

- le numéro complet de votre carte de crédit ou de votre carte prépayée

- votre numéro de téléphone

- votre date de naissance

- le nom de fille de votre mère

De plus, à des fins de statistiques, et dans un but constant d'améliorer la qualité de nos produits et services, nous vous invitons à nous faire part de la raison de l'annulation de votre inscription au relevé de compte mensuel en ligne.

Remplir le formulaire de désinscription au relevé en ligne

Par téléphone

Lundi au vendredi : 7 h à 23 h

Samedi et dimanche : 8 h 30 à 20 h

Région de Montréal :

Ailleurs au Canada et États-Unis :

Comment faire pour imprimer mon relevé de compte de carte de crédit mensuel en ligne?

Pour imprimer votre relevé de compte, vous devez utiliser un navigateur Web. L’appli mobile n’offre pas cette fonctionnalité.

- Connectez-vous à AccèsD.

- Sélectionnez le tiroir Cartes, prêts et marges de crédit.

- Choisissez la carte de crédit de votre choix.

- Dans la page suivante, sélectionnez l'onglet Relevés.

- Sélectionnez Voir tous les relevés.

- Choisissez la période.

- Sélectionnez Télécharger le PDF.

- Imprimez le relevé.

Contactez-nous

Par téléphone

Lundi au vendredi : 7 h à 21 h (HE)

Samedi et dimanche : 8 h à 18 h (HE)