- Francis Généreux

Économiste principal

Nouvelles économiques

Zone euro : le PIB réel stagne

30 janvier 2024

Faits Saillants

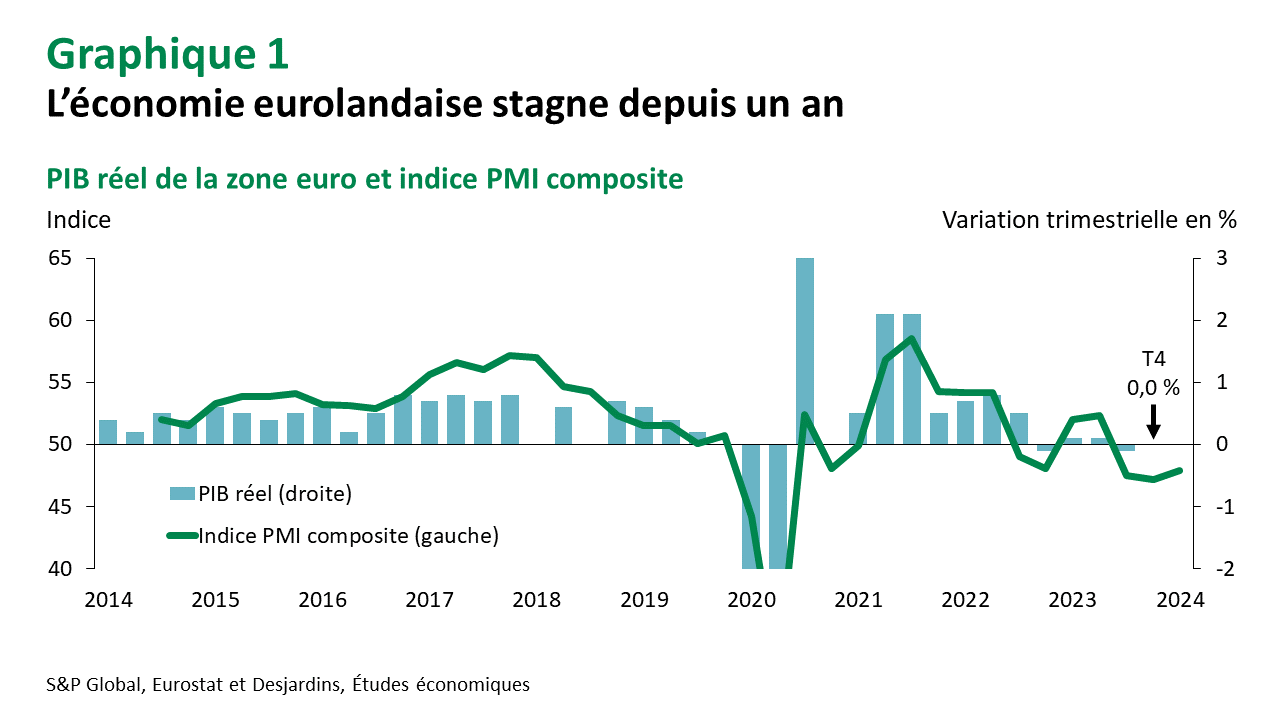

- Le PIB réel de la zone euro est demeuré stable (0,0 %) (non annualisé) entre le troisième et le quatrième trimestre de 2023 selon la version initiale des comptes nationaux. Il avait diminué de 0,1 % (non annualisé) au troisième trimestre.

- Pour l’ensemble de 2023, le PIB réel eurolandais a augmenté de 0,5 %, après un gain de 3,4 % en 2022.

L’économie de la zone euro tourne définitivement au ralenti, voire fait du surplace depuis maintenant un an. À rythme trimestriel non annualisé, les gains ou les pertes du PIB réel n’ont pas dépassé ±0,1 % depuis le dernier trimestre de 2022. L’absence de croissance notable pour l’ensemble de la zone pourrait se montrer décevante mais, du même souffle, on peut se réjouir que l’économie eurolandaise n’ait pas subi de contraction plus profonde. Dans le contexte actuel de taux d’intérêt élevés et dans une conjoncture teintée par la hausse du coût de la vie, par un ralentissement du secteur manufacturier à l’échelle planétaire, par la crise énergétique, par des conflits de travail, le gain de 0,5 % du PIB réel sur l’ensemble de 2023 reste assez remarquable. Il y a un an, le consensus s’attendait au mieux à une croissance annuelle nulle et les risques de récession étaient particulièrement élevés.

On ne peut toutefois pas conclure que tout va bien et la conjoncture européenne demeure fragile. La faiblesse des indices PMI et de plusieurs indicateurs de confiance pointe encore vers de possibles diminutions du PIB réel à très court terme. Une récession ne peut pas être complétement écartée. On pourrait aussi voir la stagnation actuelle perdurer encore longtemps. Le ralentissement marqué de l’inflation depuis quelques trimestres offre cependant un certain répit. La variation annuelle des prix à la consommation s’approche de la cible de 2 % de la Banque centrale européenne, ce qui pourrait permettre à celle-ci d’être l’une des premières principales banques centrales à assouplir ses taux directeurs.

La publication de la première estimation des comptes nationaux n’est pas accompagnée de détails sur les composantes du PIB. On en sait toutefois un peu plus sur la répartition régionale de la croissance économique. Ainsi, les principales difficultés de la région semblent provenir de l’Allemagne. La plus grande économie de la zone a subi une baisse de 0,3 % (non annualisée) de son PIB réel au quatrième trimestre. De son côté, la France a de nouveau fait du surplace (0,0 %), malgré des diminutions de la consommation et de l’investissement. L’Espagne (+0,6 %), le Portugal (+0,8 %), la Belgique (+0,4 %) et l’Italie (+0,2 %) ont réussi à enregistrer des croissances de leurs PIB réels au quatrième trimestre.

Implications

L’économie eurolandaise continue de piétiner, alignant depuis un an les stagnations, les faibles baisses et les maigres croissances du PIB réel. Elle est parvenue à éviter une récession jusqu’à maintenant et son marché du travail ne semble pas encore souffrir du manque de progression de l’économie. Une récession ne peut être complétement écartée, mais la stagnation semble davantage prévisible en ce début de 2024, d’autant plus que la Banque centrale européenne pourra probablement commencer à réduire ses taux directeurs à partir du printemps.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.

Commentaires