- Francis Généreux

Économiste principal

Nouvelles économiques

États Unis : l’inflation remonte

10 avril 2024

Faits saillants

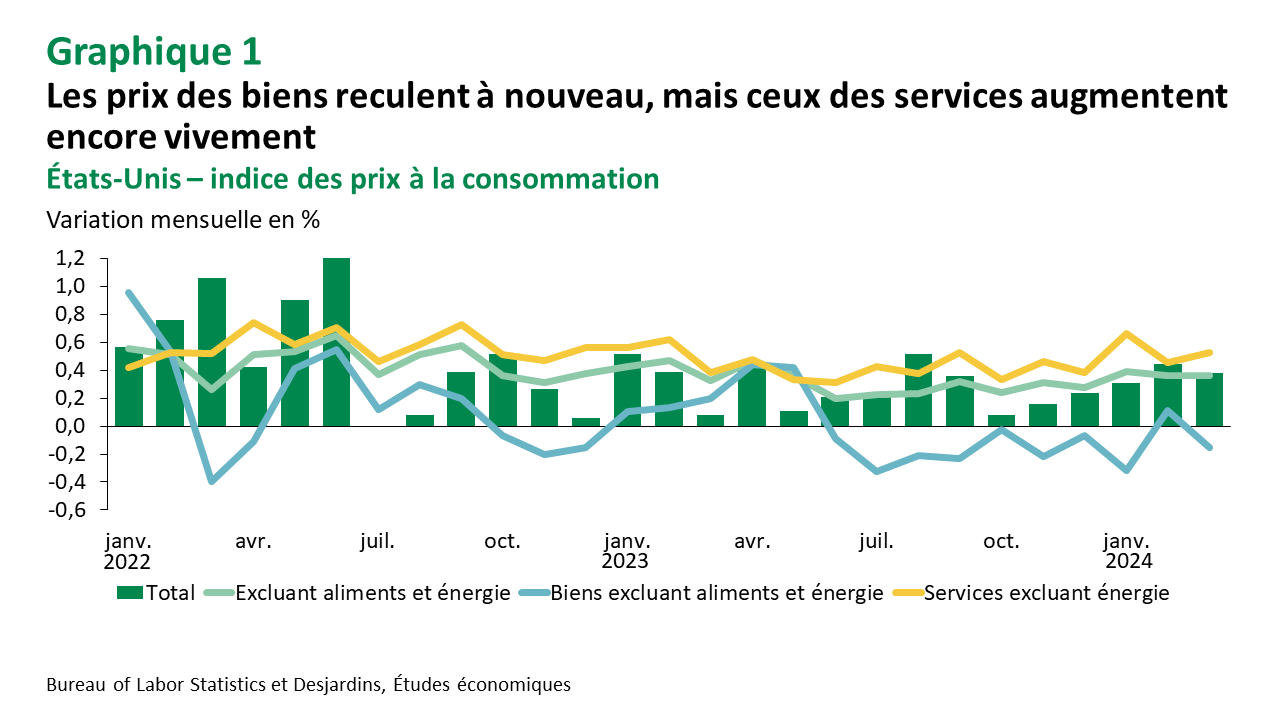

- L’indice des prix à la consommation (IPC) a augmenté de 0,4 % en mars, après une hausse semblable en février. Excluant les aliments et l’énergie, l’augmentation est aussi de 0,4 % en mars, comme au cours des deux mois précédents.

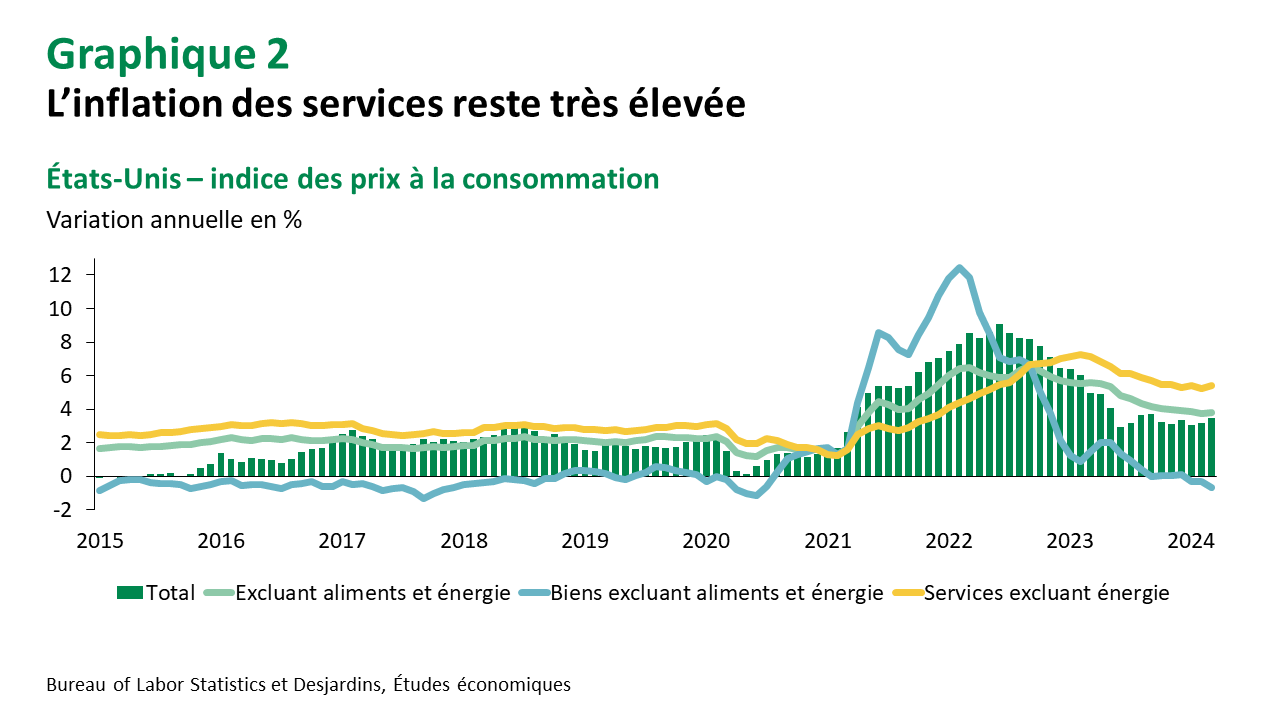

- La variation annuelle de l’IPC total s’est accélérée, passant de 3,2 % en février à 3,5 % en mars. L’inflation de base est demeurée stable à 3,8 %.

Commentaires

L’inflation se montre décidément tenace. Le taux de 3,5 % est le plus élevé depuis septembre et présente une situation décevante par rapport au creux temporaire de 3,0 % atteint en juin 2023. Il semble donc a priori que la variation annuelle des prix s’éloigne de la cible de la Réserve fédérale plutôt que de s’en approcher.

Encore une fois, une partie de la hausse de l’inflation s’explique par les mouvements des prix de l’énergie. Ceux-ci ont augmenté de 1,1 % en mars en raison notamment d’une hausse de 1,7 % des prix de l’essence. Cela contraste énormément avec la baisse de 2,7 % des prix de l’énergie en mars 2023 et entraîne ainsi un effet de base haussier important qui a alimenté la variation annuelle de l’IPC total.

Encore une fois, on peut être déçu de la résilience de l’IPC de base, qui exclut les aliments et l’énergie. La variation mensuelle de 0,4 % est un peu plus forte que le gain de 0,3 % qui était attendu. On remarque à nouveau une importante différence entre les prix des biens et ceux des services. Après une éphémère croissance de 0,1 % en février, l’IPC des biens qui exclut les aliments et l’énergie a diminué de 0,2 % en mars. C’est une neuvième baisse mensuelle en dix mois. On remarque notamment des reculs du côté des automobiles neuves et d’occasion, des électroménagers, des équipements de loisirs et des téléphones intelligents. La baisse des prix des biens (-0,7 % en variation annuelle) reflète l’atténuation des pressions sur les chaînes d’approvisionnement ainsi que la faiblesse des prix des biens en provenance de la Chine.

De son côté, la croissance des prix des services (excluant l’énergie) demeure vive. Comme en février, la hausse mensuelle est de 0,5 %. Cela est mieux que la hausse de 0,7 % de janvier, mais ne représente pas une réelle amélioration par rapport à la fin de 2023 et ne signale pas de retour imminent de l’inflation vers la cible de 2 %. La croissance des coûts du logement s’est légèrement accélérée à 0,5 %, après une hausse de 0,4 % en février. C’est aussi légèrement au-dessus de la moyenne de la seconde moitié de 2023. Parmi les autres services, on remarque une recrudescence des coûts des services médicaux et un bond des services d’assurance et de réparation automobiles.

Implications

L’inflation demeure élevée aux États‑Unis et les mouvements récents sont plutôt décevants. Les variations trimestrielles annualisées ont même tendance à remonter par rapport aux lectures plus faibles de l’été dernier. Avec un marché du travail encore robuste et une croissance économique assez résiliente, il sera difficile pour la Réserve fédérale d’arrimer ces développements à des baisses de taux directeurs dès juin.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.