- Francis Généreux

Économiste principal

L'Essentiel de la politique monétaire

Réserve fédérale : pas encore prête à signaler clairement une baisse des taux

20 mars 2024

Selon la Réserve fédérale (Fed)

- La Fed maintient le taux d’intérêt cible des fonds fédéraux dans une fourchette de 5,25 % à 5,50 %.

- L’activité économique a progressé à un rythme solide. La création d’emplois demeure forte et le taux de chômage demeure bas. L’inflation s’est apaisée pendant la dernière année, mais reste élevée.

- La Fed juge que les risques à l’obtention de ses objectifs d’emploi et d’inflation sont mieux équilibrés.

- Dans la détermination de tout ajustement aux taux directeurs, la Fed tiendra compte des prochains indicateurs, de l’évolution des perspectives et de l’équilibre des risques. Elle ne prévoit pas qu’il sera approprié de réduire la fourchette cible des taux directeurs jusqu’à ce qu’elle ait acquis une plus grande certitude que l’inflation se dirige durablement vers 2 %.

Commentaires

Le communiqué publié par le comité de politique monétaire de la Fed n’apporte pas grand-chose de nouveau. Seulement quelques mots ont changé depuis la mouture de janvier (la mention que la création d’emplois a ralenti depuis l’an dernier a été enlevée). La décision de ne pas modifier les taux ne surprend personne non plus. Les récentes communications des dirigeants de la Fed, incluant celles de Jerome Powell devant le Congrès, allaient dans ce sens et le consensus tablait unanimement sur cette issue.

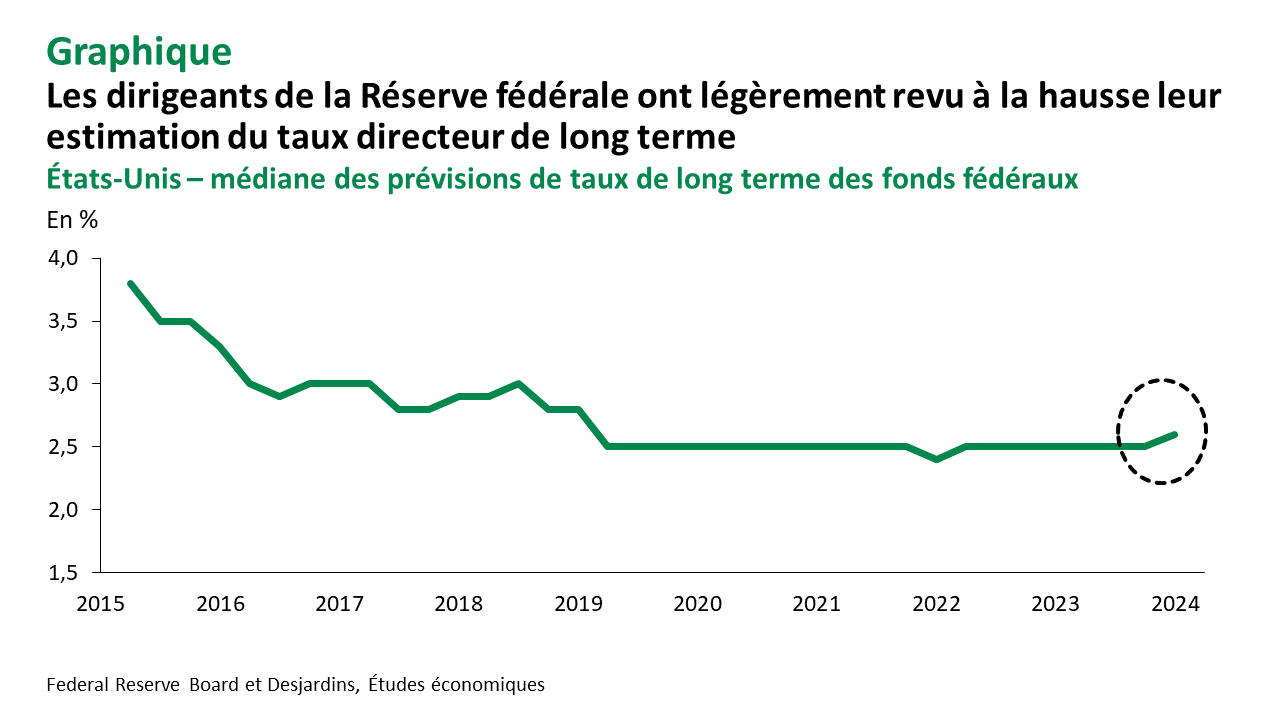

La mise à jour des prévisions des dirigeants de la Fed offre un peu plus d’éclairage sur les décisions futures de la banque centrale. Comme en décembre dernier, la médiane de la prévision des taux directeurs pour la fin de 2024 implique encore trois baisses de 25 points. Cela dit, un seul vote aurait pu changer la donne vers deux baisses de taux seulement. Pour l’année 2025, trois baisses sont maintenant indiquées par la médiane des prévisions, alors que c’était quatre en décembre. Un élément particulièrement intéressant est que la médiane pour le taux de moyen terme, souvent appelé le taux neutre nominal, a augmenté de 2,5 % à 2,6 %. Le taux de 2,5 % avait cours depuis mars 2019 (il était à 2,8 % en décembre 2018). De plus, on remarque que le nombre de dirigeants qui voit ce taux neutre à 3 % ou plus est passé de quatre à sept. Il semble donc que la Fed commence à penser que le taux « normal » pourrait être plus élevé au cours du présent cycle. Cela dit, ce changement, bien que rare, n’est pas très étonnant. La résilience de l’économie américaine face au resserrement de la politique monétaire, une inflation moins tirée vers le bas par plusieurs facteurs comme au cours des deux dernières décennies, un endettement plus élevé des gouvernements et des besoins grandissants d’investissements publics et privés suggèrent tous un taux d’équilibre plus élevé.

Toujours au sein des nouvelles prévisions de la Fed, on remarque que la croissance du PIB réel prévu pour la fin de 2024 a été revue à la hausse de 1,4 % à 2,1 %. Cela est supérieur à nos propres scénarios. Les prévisions concernant la croissance du PIB réel en 2025 et en 2026 ainsi que pour le taux de chômage et l’inflation ont peu changé.

Étant donné la bonne croissance observée et prévue de l’économie américaine et le fait que l’inflation totale et l’inflation de base restent, selon la médiane des prévisions, légèrement au-dessus de la cible de 2 % de la Fed, pourquoi anticiper des baisses de taux directeurs? En conférence de presse, Jerome Powell a indiqué avoir bon espoir que l’inflation continuera de diminuer progressivement vers 2 %, bien que ce chemin puisse être parsemé d’embûches. Étant donné que les taux directeurs sont bien plus élevés que le taux neutre (même révisé à la hausse), des baisses pourraient tout de même survenir.

Implications

Sans surprise, la Fed a de nouveau opté pour le statu quo. Malgré le fait que l’inflation reste élevée et que les progrès se sont fait plutôt lents en début de 2024, la Fed a bon espoir que l’inflation reviendra durablement vers la cible. Ses dirigeants continuent de tabler sur trois baisses de taux cette année. Si l’inflation s’améliore davantage au cours des prochains mois, une baisse de taux en juin demeure envisageable.

Calendrier 2024 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.