- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

Le début des baisses de taux d’intérêt profitera aux prix des matières premières

18 juin 2024

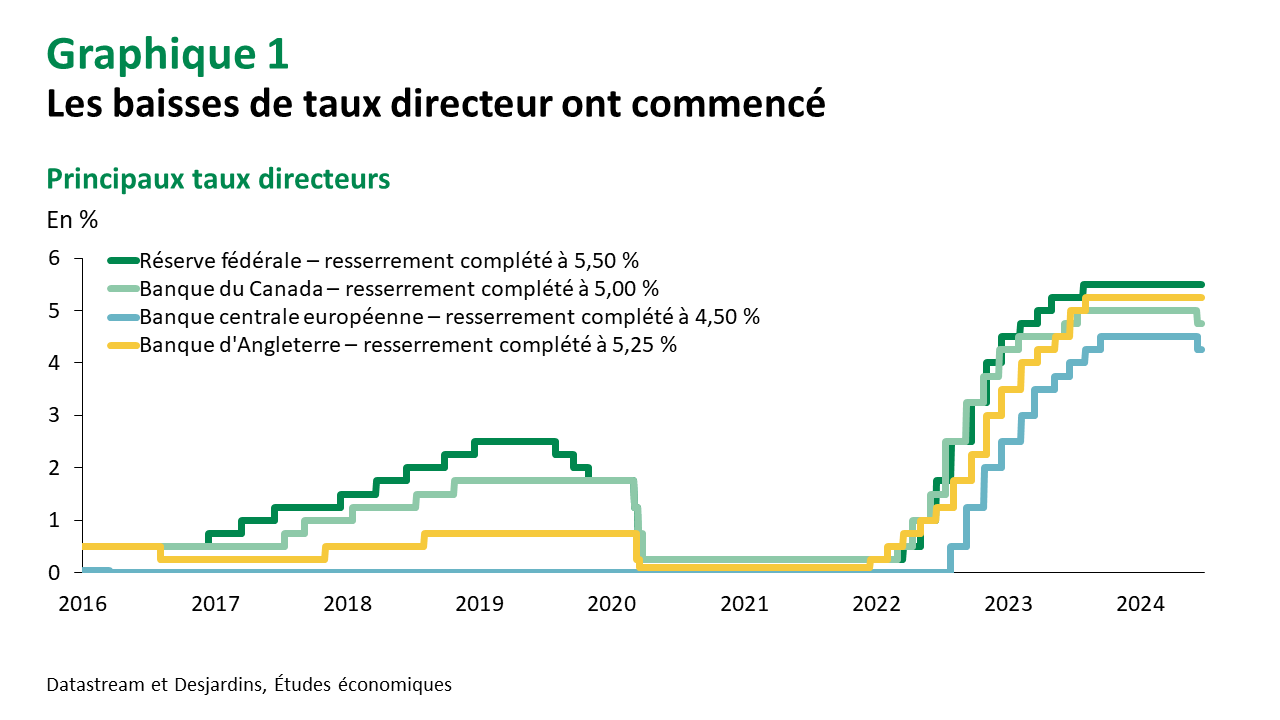

La Banque du Canada a effectué la première réduction de son taux directeur, le faisant passer de 5,0 % à 4,75 % lors de la rencontre du 5 juin dernier (graphique 1). Le lendemain, la Banque centrale européenne a fait de même, ouvrant officiellement le bal des baisses de taux d’intérêt. Il faudra toutefois attendre avant que les États-Unis ne s’y joignent tandis que les pressions inflationnistes sont plus persistantes au sud de la frontière, particulièrement du côté des services. Pour les matières premières, ce sont l’économie américaine et l’évolution des taux d’intérêt dans ce pays qui ont le plus d’importance. Le maintien du statu quo jusqu’à l’automne risque donc de peser sur la demande de plusieurs matières premières. On le remarque notamment dans le domaine de la construction alors que les besoins de bois d’œuvre demeurent relativement bas en Amérique du Nord. D’autres signes de faiblesse ont aussi été observés du côté de la consommation d’essence.

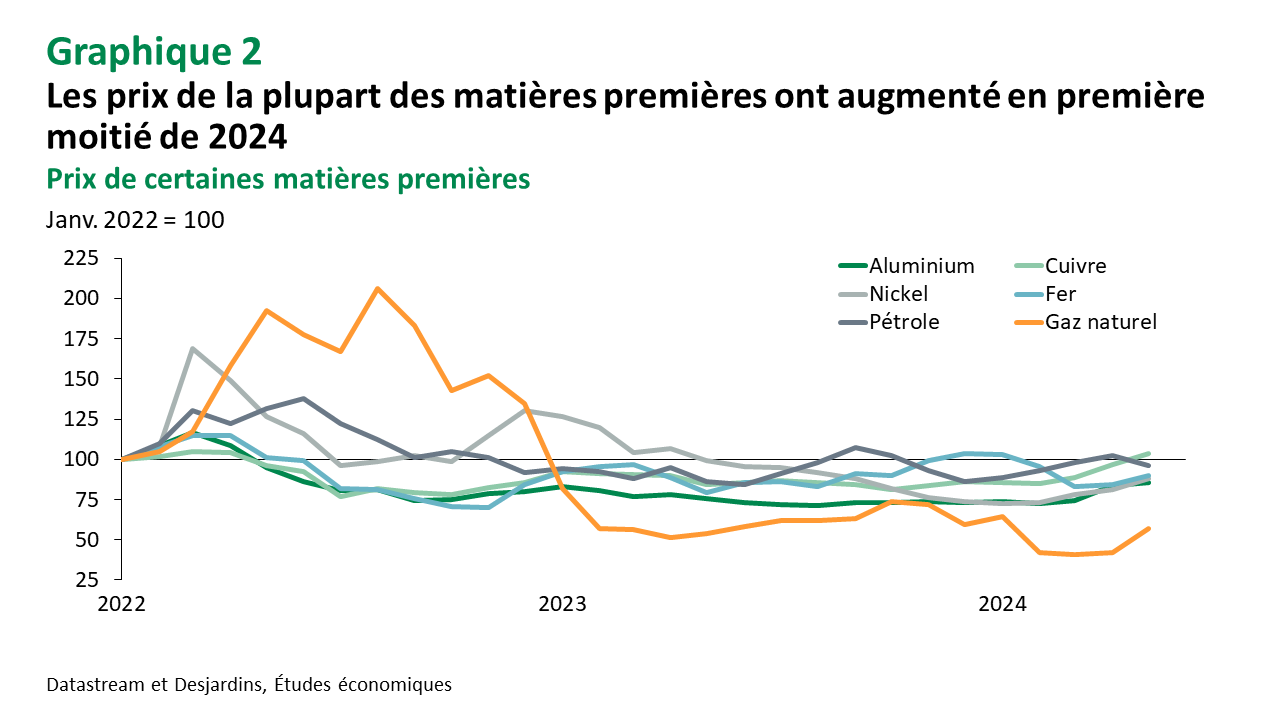

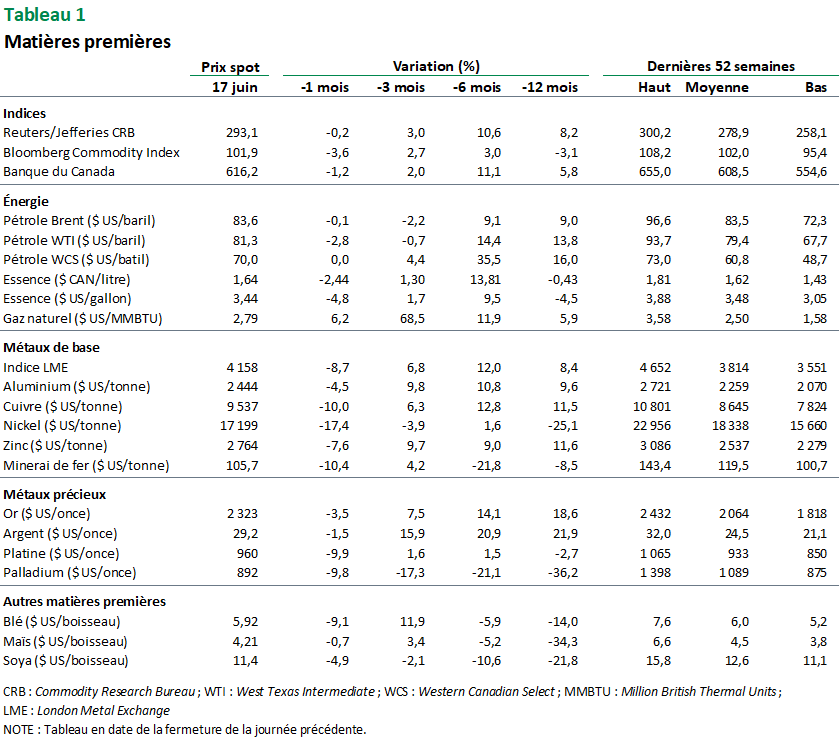

Le contexte monétaire restrictif n’a toutefois pas empêché les prix des matières premières de bien performer depuis le début de l’année. Portés par la reprise graduelle de l’activité industrielle et par la croissance meilleure que prévu de l’économie chinoise, les prix des métaux industriels ont connu d’importants gains depuis janvier (graphique 2). Toutefois, certains sont montés au-dessus du niveau suggéré par les facteurs fondamentaux, comme l'aluminium ainsi que le cuivre récemment, et sont donc sujets à une correction de leur prix. L’or a aussi su se démarquer en battant encore une fois un nouveau record de prix en mai. Du côté de l’énergie, la première moitié de 2024 a été plutôt volatile avec les prix du pétrole qui sont montés jusqu’à 90 $ US le baril pour ensuite retourner à leur niveau de janvier, soit environ 75 $ US le baril. Le récent changement de stratégie de l’OPEP+ afin de récupérer les parts de marché perdues au courant des dernières années a d’ailleurs ravivé les craintes d’un marché surapprovisionné. Dans ce contexte, les taux d’intérêt élevés devraient surtout limiter le potentiel de gains des prix des matières premières en seconde moitié d’année.

Énergie

L’OPEP+ a changé de stratégie

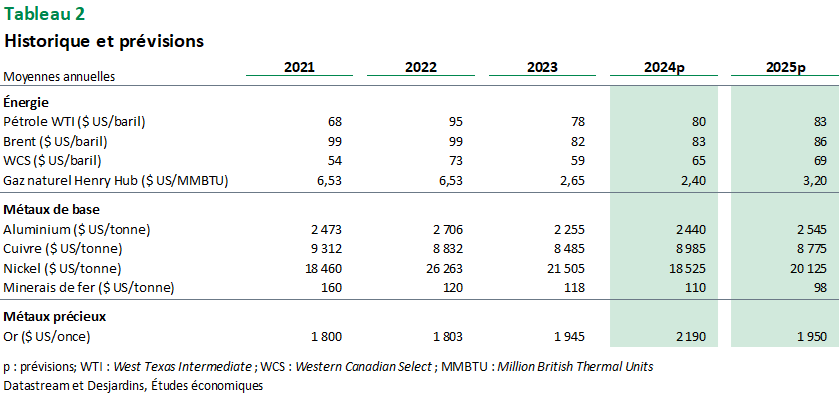

Prévisions

La consommation de pétrole a quelque peu déçu au cours des derniers mois, particulièrement dans les économies avancées, alors que les effets des taux d’intérêt élevés continuent de se faire sentir. Sur les marchés, cela a ravivé les inquiétudes d’une demande estivale d’essence plus faible qu’anticipé. Combinés à une offre de pétrole en pleine croissance, notamment après le changement de stratégie de l’Organisation des pays exportateurs de pétrole (OPEP+), les prix du brut ont baissé. Cela dit, la Banque du Canada et la Banque centrale européenne ont déjà commencé à réduire leurs taux directeurs et la Réserve fédérale américaine devrait elle aussi amorcer un assouplissement de sa politique monétaire à la fin de l’année. Ce faisant, nous prévoyons que le prix West texas Intermediate (WTI) reprendra une tendance ascendante pour terminer l’année autour de 84 $ US le baril. Du côté du gaz naturel, le vent a finalement tourné tandis que les températures estivales sont arrivées plus tôt. Puisqu’il est soutenu par une demande en énergie plus près de la normale, nous nous attendons à un prix de fin d’année du Henry Hub de 2,90 $ US par MMBTU.

Pétrole

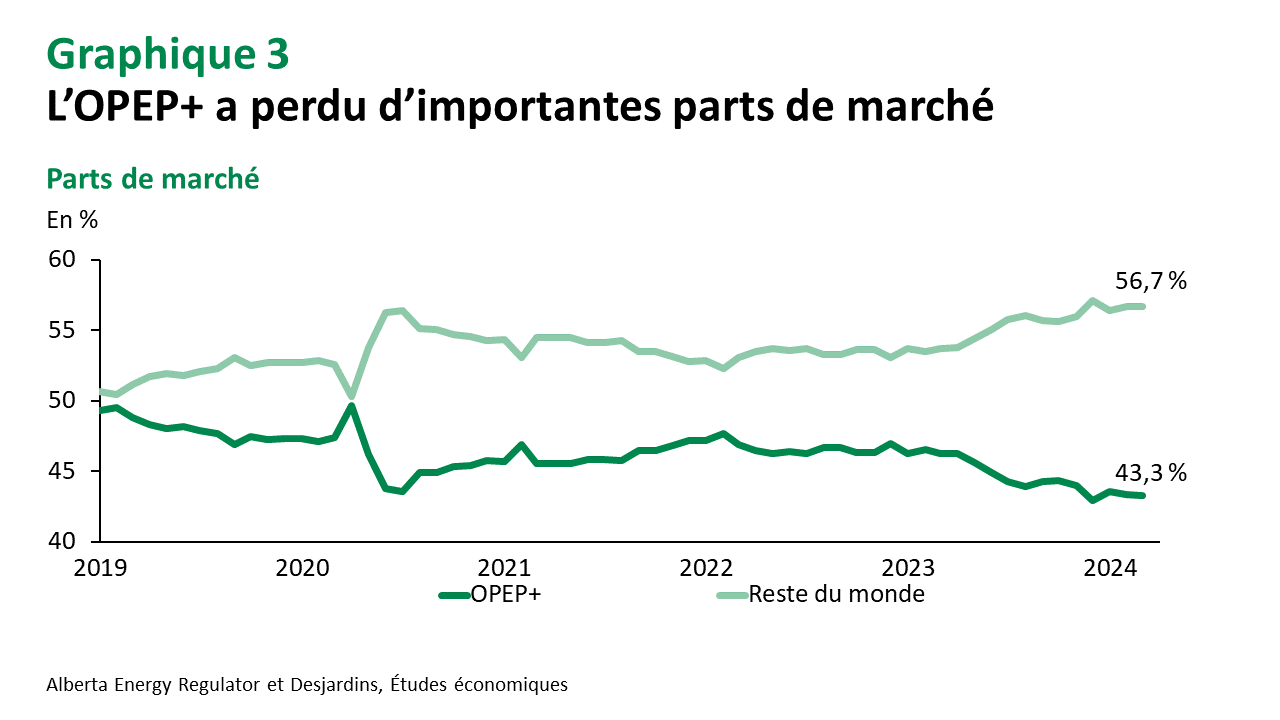

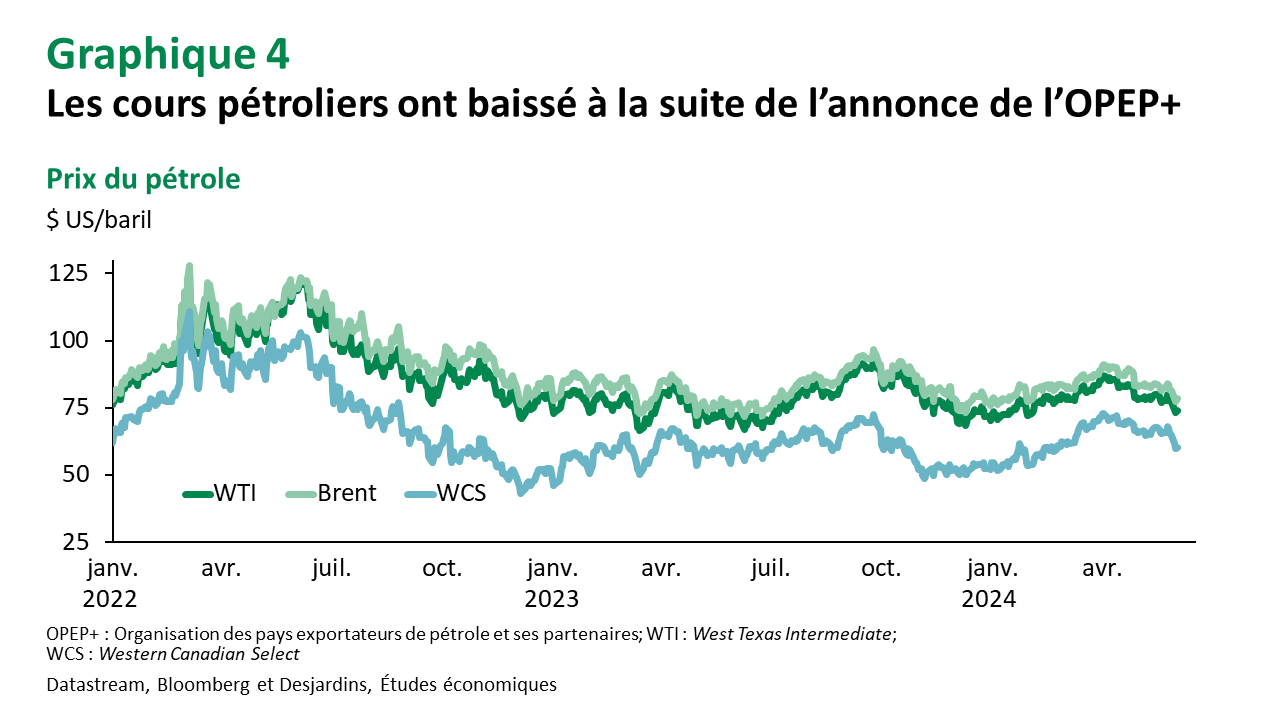

Comme mentionné dans notre Point de vue économique Lien externe au site. paru en janvier, les coupes volontaires de production de l’OPEP+ ont amené un recul notable des parts de marché du cartel (graphique 3). La patience des membres, particulièrement de l’Arabie saoudite, s’est finalement épuisée et le groupe a annoncé un changement de stratégie lors de sa rencontre du 2 juin. À partir de septembre prochain, l’OPEP+ éliminera graduellement sa coupe volontaire (en vigueur depuis novembre 2022) de 2,2 mbj, et ce, dans le but de récupérer auprès des producteurs occidentaux certaines des parts de marché perdues. Cela contraste avec la stratégie du contrôle des prix employée depuis plus de deux ans. De plus, à partir de janvier 2025, l’organisation amorcera le retrait de sa coupe volontaire de 1,7 mbj qu’elle avait annoncée en avril 2023. Bien que ces annonces aient provoqué une chute de 8,7 % des cours pétroliers depuis la fin mai, ceux-ci ont rapidement rebondi (graphique 4). Il faut noter que le retrait des coupes volontaires ne se traduira que par une hausse de 2,5 mbj d’ici décembre 2025 selon les propres projections de l’OPEP+ et la croissance réelle pourrait être encore plus faible. Bien que nous demeurions d’avis que les prix du brut augmenteront en seconde moitié d’année, une production plus élevée risque de limiter le potentiel de gains.

Du côté des États-Unis, la production de pétrole a poursuivi sa croissance et cumule maintenant un gain de 7,4 % depuis le début de l’année. L’offre américaine se confronte toutefois à une demande qui sous-performe alors que les livraisons d’essence, un indicateur de la consommation américaine de pétrole, ont reculé lors de la dernière semaine de mai. La fin de semaine du Memorial Day (25 au 27 mai) représente le début de la saison estivale pour l’essence et s’accompagne habituellement d’une hausse des livraisons. La piètre performance de la demande et la croissance anticipée de la production de l’OPEP+ ne devraient toutefois pas faire dérailler l’industrie américaine du pétrole. Le renflouement de la réserve pétrolière stratégique mettra sous les prix un niveau plancher qui devrait empêcher les cours du brut de passer durablement sous les 70 $ US le baril. En fait, la secrétaire américaine de l’énergie, Jennifer Granholm, a rapidement déclaré à la suite de la récente baisse des prix que le rythme de rachat de pétrole de trois millions de barils par mois pourrait facilement augmenter si nécessaire.

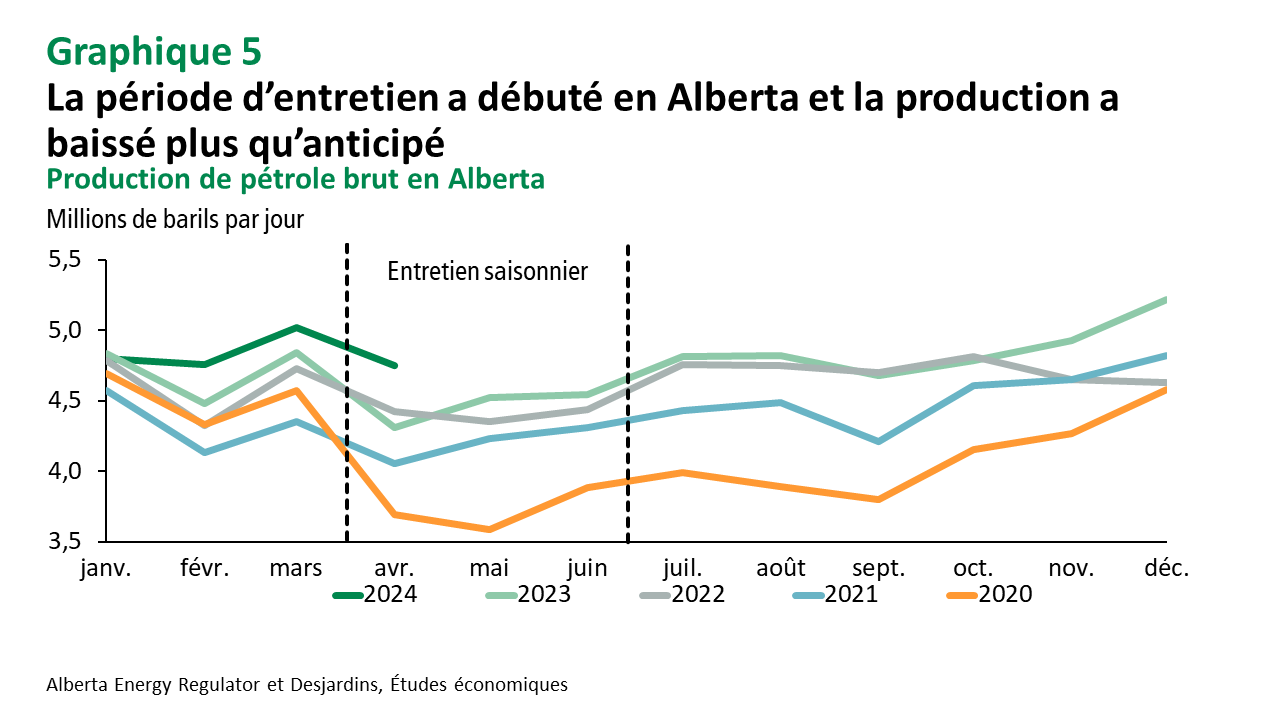

Au Canada, l’Alberta a subi de nouveaux feux de forêt en avril et en mai. La majorité de ceux-ci se trouvait aux alentours de Fort McMurray, la capitale des sables bitumineux. Ils ont toutefois été maîtrisés depuis et aucune entreprise n’a fait état d'une incidence directe sur sa production. Les répercussions des avis d’évacuation, des détours routiers ainsi que de la fumée risquent tout de même d’avoir miné la productivité dans la région. Cela s’est produit alors que les producteurs commençaient l’entretien saisonnier de leurs équipements et de leurs installations en avril. La période de maintenance se termine habituellement en juin. La production albertaine a d’ailleurs connu une baisse plus prononcée que prévu en avril (graphique 5) et les feux de forêt de mai laissent présager un autre mois de recul. Toutefois, les difficultés rencontrées ce printemps ne font que cacher temporairement une conjoncture plutôt favorable aux producteurs canadiens de pétrole. La mise en service du pipeline Trans Mountain entre l’Alberta et la côte ouest permet maintenant d’exporter vers les marchés asiatiques en plus de réduire la dépendance de l’industrie canadienne aux raffineries américaines. Bien que l’avenir à long terme de l’industrie du pétrole soit incertain à cause de la transition énergétique, il demeure encourageant à court et moyen terme. Rappelons que la production albertaine avait atteint un nouveau record en décembre dernier, à 5,2 mbj. Par conséquent, l’écart entre le WTI et le Western Canadian Select (WCS) devrait avoisiner 14 $ US par baril en moyenne durant la seconde moitié de 2024.

Essence

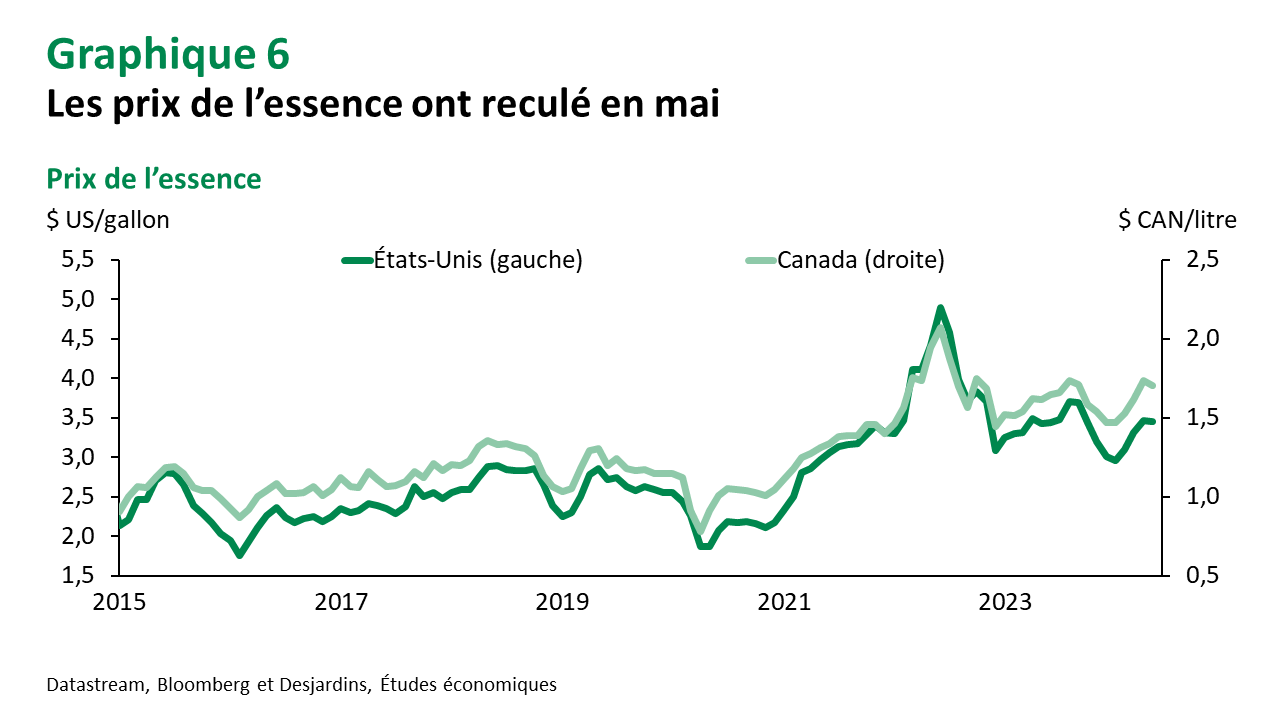

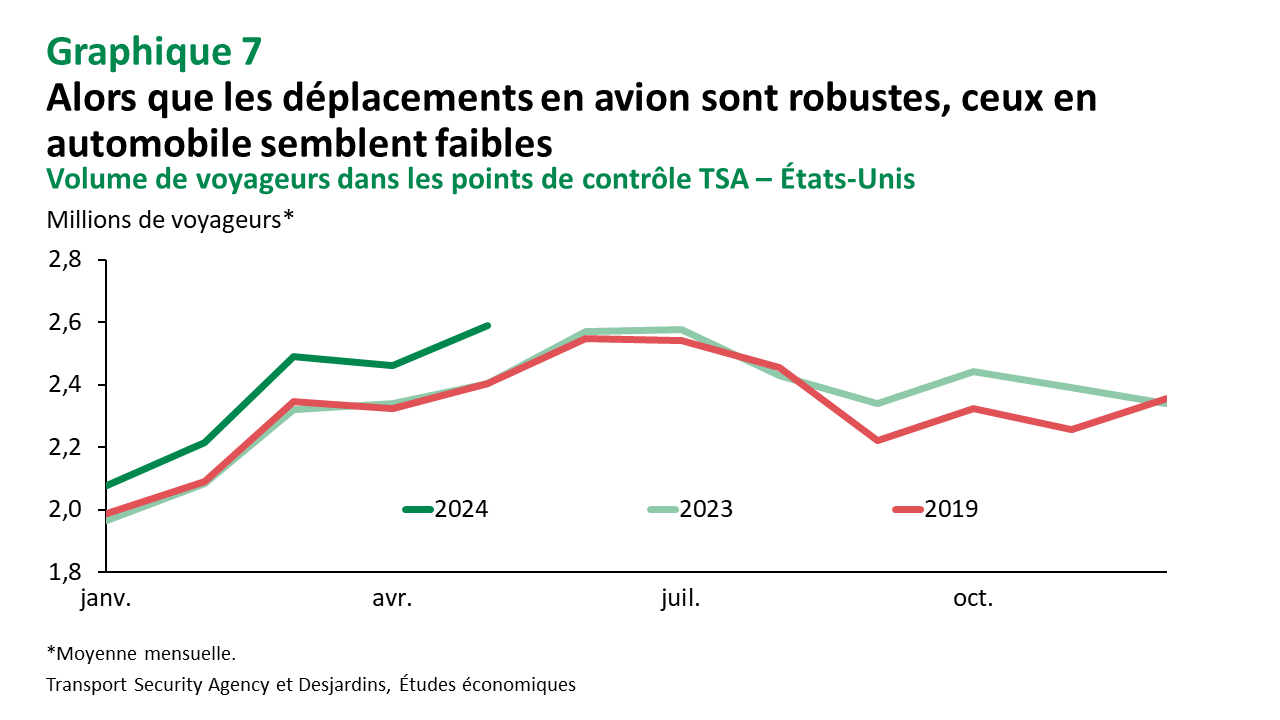

La mauvaise performance de la demande d’essence et la baisse des prix du brut ont provoqué des reculs des prix de l’essence de 4 % au Canada et de 2 % aux États-Unis au courant du dernier mois (graphique 6). L’accumulation plus prononcée des stocks, due aux faibles livraisons, a aussi contribué à ces baisses. Il n’est pas évident pour le moment d’expliquer pourquoi la consommation d’essence se situe sous les standards saisonniers. Néanmoins, on remarque depuis le début de l’année un volume élevé et croissant de voyageurs dans les aéroports aux États-Unis (graphique 7), ce qui suggère que ceux-ci ont préféré l’avion à la voiture. De plus, le télétravail continue de limiter les déplacements sur le réseau routier, bien que l’effet soit moindre. Finalement, la popularité des véhicules électriques et hybrides au cours des dernières années commence peut-être à influencer marginalement la demande d’essence.

Gaz naturel

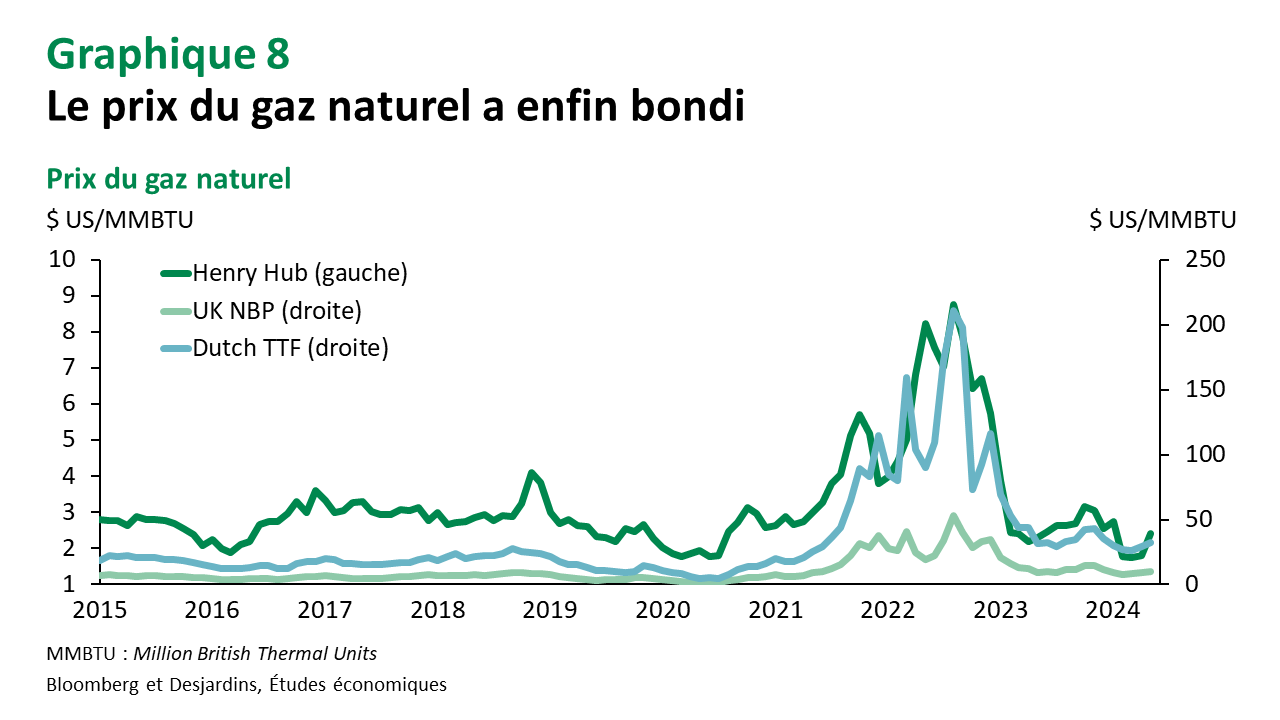

Le vent semble enfin avoir tourné du côté des prix du gaz naturel. Après avoir évolué à un faible niveau pendant plusieurs mois, le prix de Henry Hub a connu un gain de 35 % d’avril à mai (graphique 8). Le marché risque toutefois de demeurer volatil et les aléas de la météo pourraient influencer les prix tant à la hausse qu’à la baisse. Cela dit, nous prévoyons que le prix devrait continuer de croître graduellement jusqu’à la fin de l’année. L’essor de l’industrie du gaz au Canada devrait donc se poursuivre tandis que le terminal de liquéfaction du gaz naturel Lien externe au site. à Kitimat en Colombie-Britannique commencera ses opérations prochainement.

Métaux de base

Une croissance un peu trop rapide des prix

Prévisions

Les prix de certains métaux industriels ont connu de forts gains au courant des dernières semaines, notamment ceux du cuivre ainsi que de l’aluminium, et pourraient subir de légères corrections à très court terme. Cela dit, la conjoncture économique devrait bénéficier du début des baisses de taux d’intérêt. Bien que la Réserve fédérale américaine risque de maintenir le statu quo jusqu’à l’automne, les réductions des taux directeurs de la Banque du Canada et de la Banque centrale européenne devraient commencer à stimuler graduellement la demande de métaux de base dans les économies avancées. Du côté de la Chine, la production industrielle devrait continuer de soutenir les prix des métaux. Toutefois, l’enlisement du marché immobilier chinois risque de limiter la progression de la demande pour ceux-ci, malgré les dernières mesures annoncées par le gouvernement central.

Aluminium

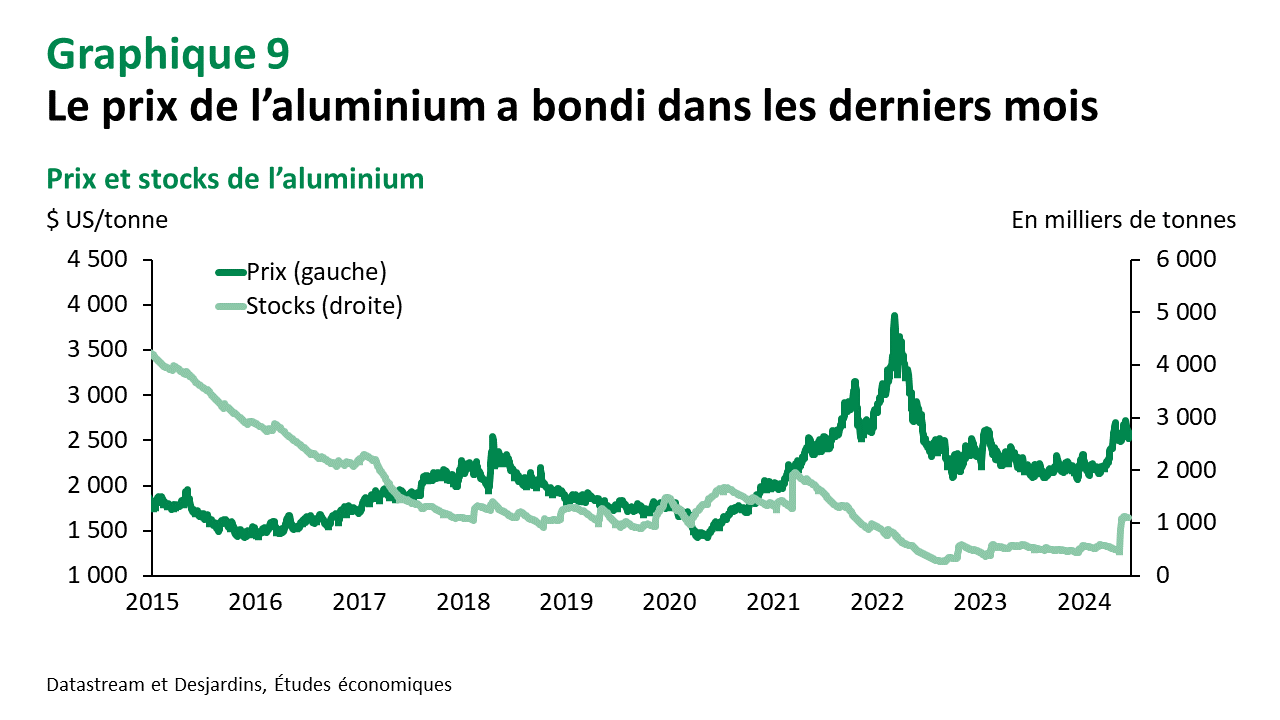

Le prix mondial de l’aluminium cumule une croissance de 17 % depuis le début de l’année (graphique 9). Sa récente poussée est d’ailleurs attribuable à une offre limitée de bauxite, un des principaux intrants à la production. Toutefois, le niveau actuel de 2 500 $ US la tonne semble être au-dessus de celui suggéré par les facteurs fondamentaux et le cours de l’aluminium pourrait perdre quelques plumes dans les prochaines semaines. Pour le reste de l’année et en 2025, nous demeurons d’avis que son prix augmentera. Le cycle de baisse des taux d’intérêt ainsi que le renouement avec la croissance en Europe suggèrent une hausse de la demande de ce métal. La révision à la hausse de notre cible de prévision à 2 550 $ US la tonne pour l’année reflète toutefois davantage la progression plus rapide qu’anticipé de son prix au premier semestre alors que la croissance prévue pour les prochains trimestres demeure inchangée.

Cuivre

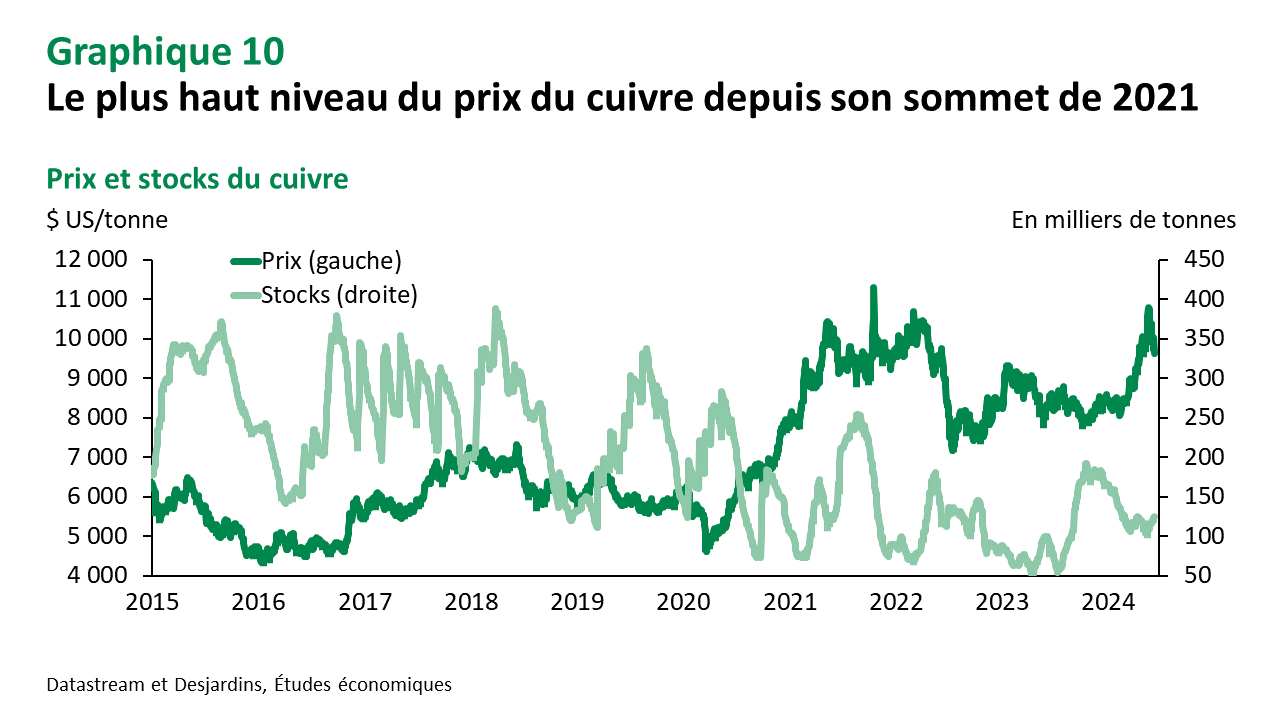

Le prix du cuivre a atteint un niveau qui n’avait pas été observé depuis son sommet de 2021 à 10 800 $ US la tonne (graphique 10). Toutefois, cet impressionnant bond est plus spéculatif qu’ancré dans les facteurs fondamentaux. Les marchés se sont emballés à la suite de l’annonce de la mauvaise performance de la production chilienne, qui a ravivé les craintes d’une offre insuffisante, particulièrement durant la transition énergétique. Rappelons que cette inéquation entre la demande et la production n'a rien de nouveau et que nous en avons nous-mêmes discuté à plusieurs reprises Lien externe au site. dans des Points de vue économiques. Le prix du cuivre devrait par conséquent redescendre de ce sommet. Les perspectives pour les prochains trimestres demeurent néanmoins favorables à une augmentation. Les gains devraient cependant être plus modérés que ceux observés en première moitié d’année.

Nickel

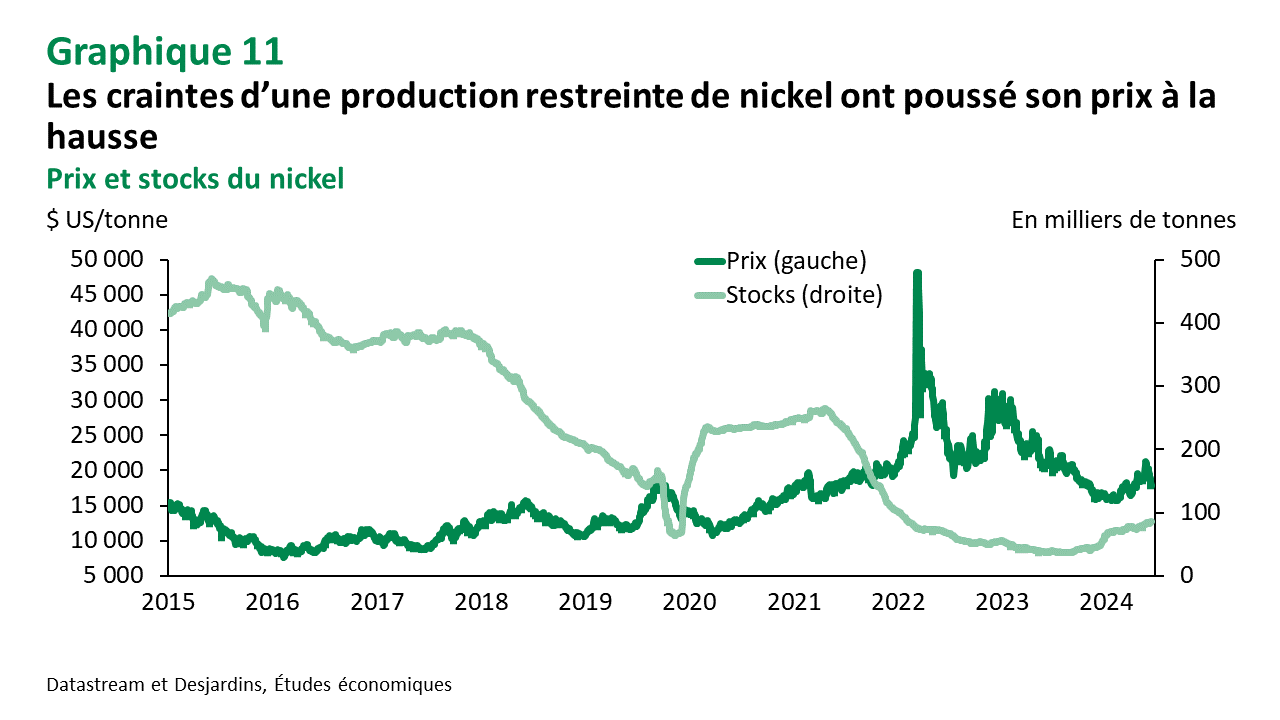

Le prix du nickel a progressé de 8 % d’avril à mai alors que de violentes manifestations ont perturbé l’offre de la Nouvelle-Calédonie dans le Pacifique-Sud le mois dernier (graphique 11). Même si les interruptions de production dans les mines devraient être temporaires, l’instabilité sociale au sein de ce territoire français pourrait maintenir une certaine prime de risque sur le prix pour encore quelque temps. Concurremment, la progression de l’activité manufacturière a accentué la croissance du prix du nickel. La tendance devrait toutefois s’inverser dans les prochains mois tandis que la progression de l’offre mondiale devrait peser sur le prix. Ce dernier devrait renouer avec la croissance en 2025 alors que l’activité économique devrait être plus soutenue.

Minerai de fer

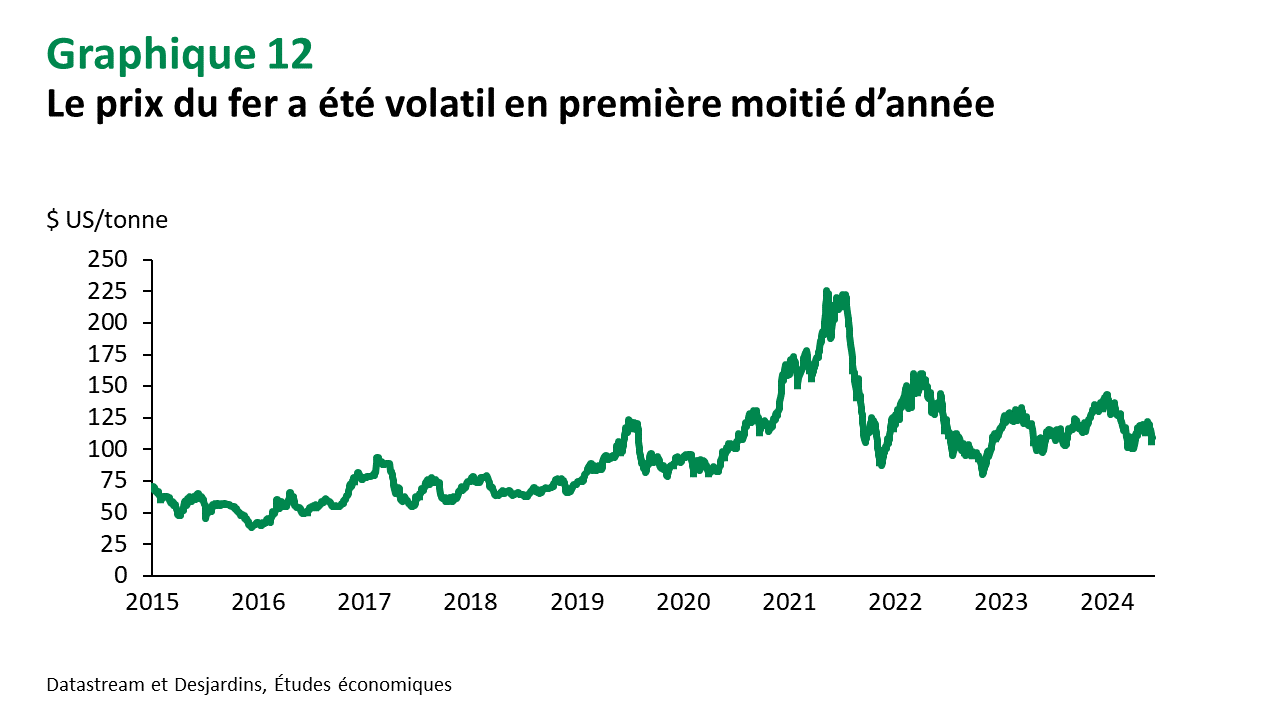

Son prix a été plutôt volatil en première moitié d'année alors que le marché ne savait pas sur quel pied danser (graphique 12). La vulnérabilité de l’économie mondiale à de nouvelles crises ainsi que l’enlisement du marché immobilier chinois ont provoqué d’importantes fluctuations du prix du fer. La Chine représente plus 50 % de la demande de ce métal. Les dernières mesures du gouvernement chinois sont toutefois plus rassurantes alors que celui-ci semble enfin s’attaquer aux problèmes structuraux qui embourbent son économie. Toutefois, le retour à la croissance pour le marché immobilier chinois est loin d’être garanti et les derniers efforts du gouvernement visent davantage à stabiliser la situation. Bien que les États-Unis soient d'importants importateurs du minerai de fer canadien, la Chine représente toute de même environ 25 % des exportations canadiennes de ce métal. Ainsi, l’amélioration de la conjoncture chez le géant d’Asie représente une bonne nouvelle pour nos compagnies minières. Cela dit, il faudra du temps pour que les taux d'intérêt baissent suffisamment, malgré les premières réductions des taux directeurs dans certains pays, et la demande mondiale ne devrait connaître que de légers gains. Dans ce contexte, nous prévoyons que le prix du fer connaîtra une légère décroissance au courant des prochains trimestres.

Métaux précieux

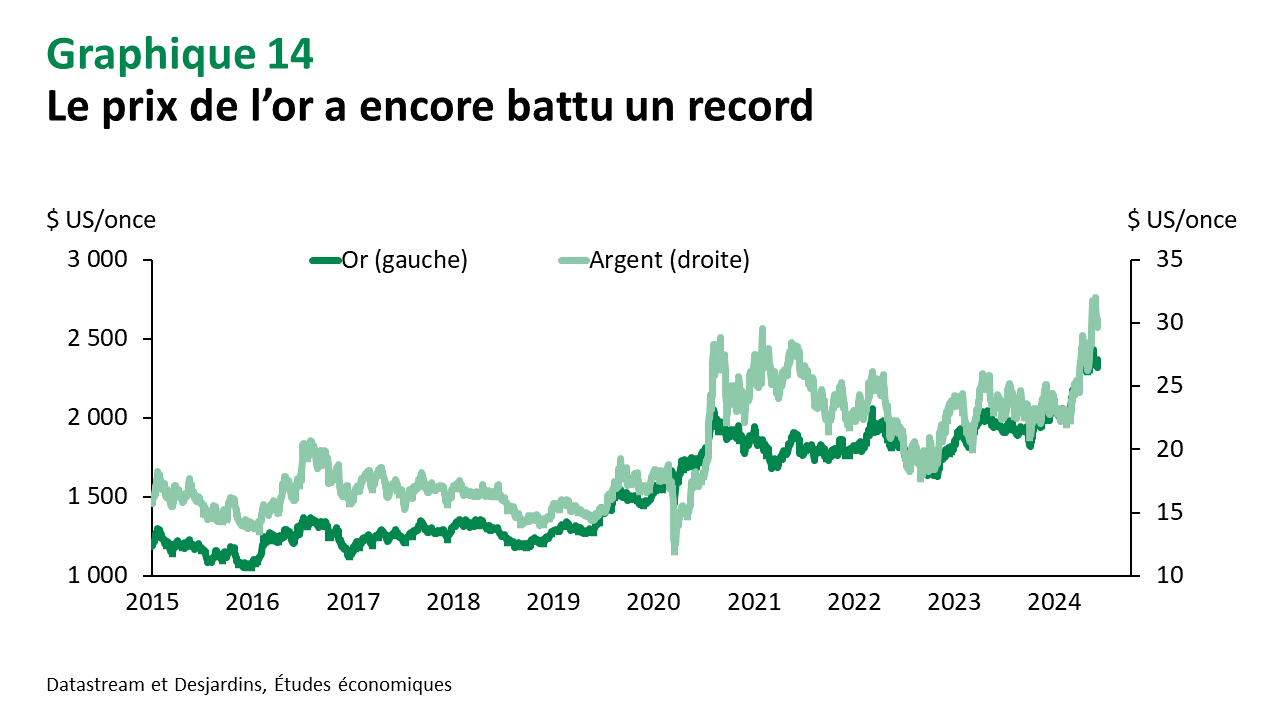

Le prix de l’or a encore battu un record

Prévisions

Le niveau actuel de 2 300 $ US l’once suggère que le prix de l’or est présentement surévalué, ce qui accroît le risque d’une légère correction à court terme. Cela ne veut toutefois pas dire qu’il retournera à son niveau prépandémique d’environ 1 500 $ US l’once. Nous sommes d’avis que le rapprochement de l’inflation vers les cibles des banques centrales ainsi que les baisses des taux d’intérêt, principalement en 2025, éroderont graduellement le prix du métal jaune. De plus, le récent essor de l’investissement dans le secteur minier, notamment sur le plan de l’exploration, se traduira par une croissance plus prononcée de l’offre dans les prochaines années, laquelle pèsera aussi sur le prix. Cela dit, certaines constantes demeurent. Les achats des banques centrales, particulièrement dans les pays émergents, ainsi que l’incertitude géopolitique continueront de soutenir le prix de l’or. Cela situe donc nos prévisions de fin d’année à 2 100 $ US l’once en 2024 et à 1 900 $ US l’once en 2025.

Or et argent

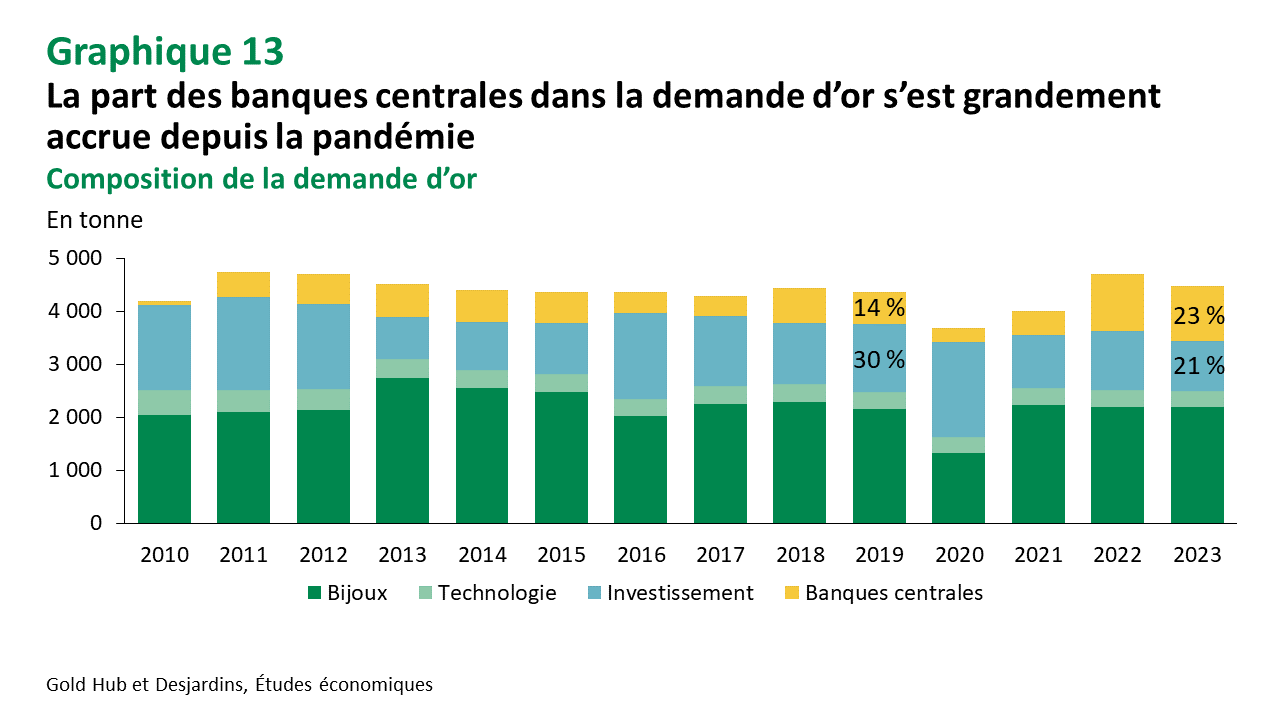

La croissance de 12 % du prix de l’or depuis le début de l’année est quelque peu difficile à expliquer. En fait, rares sont les facteurs fondamentaux qui ont appuyé de tels gains, à l’exception des achats de la part des banques centrales. Depuis la mi-2022, ces dernières ont accru leur rythme d’achat afin de diversifier leurs réserves (graphique 13). On note que la part des achats des banques centrales dans la demande mondiale est ainsi passée de 14 % en 2019 à 23 % en 2023. De plus, la croissance plus modérée de la demande totale durant cette même période s’est traduite par une contraction de 30 % à 21 % de la proportion de l’or détenu par des investisseurs. De son côté, le prix de l’argent a suivi la récente hausse du prix de l’or et est monté au-dessus de 32 $ US l’once (graphique 14), un niveau qui n’avait pas été observé depuis dix ans. Même s’il pourrait redescendre de son récent sommet, il devrait rester relativement stable pour le reste de l’année.

Platine et palladium

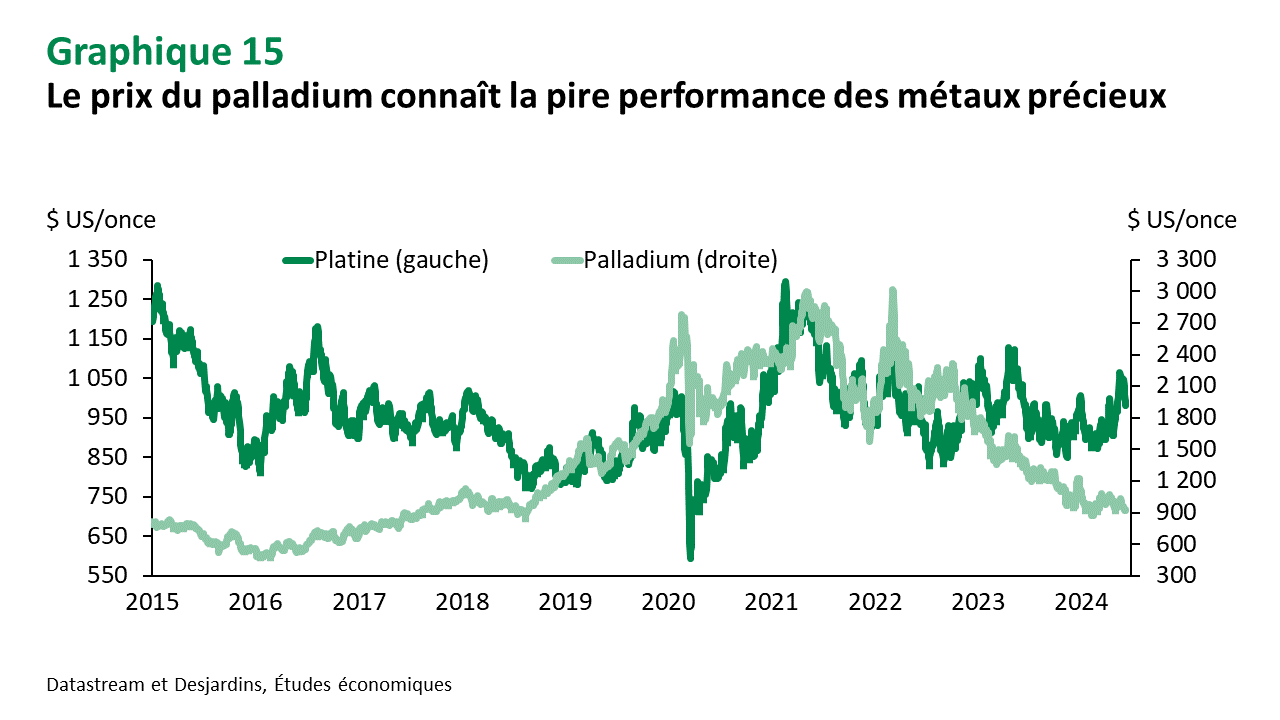

Le prix du platine cumule une diminution d’environ 2 % en première moitié d’année, due à une offre abondante et à une faible demande. Cela dit, le vent risque de tourner dans les prochains mois alors que le marché se rééquilibrera. De plus, les achats de véhicules purement électriques semblent ralentir, ce qui devrait aussi profiter au prix du platine, qui est utilisé dans la confection des moteurs à essence. Du côté du palladium, son prix connaît la pire performance de tous les métaux précieux avec une baisse de 18 % depuis janvier (graphique 15). Son niveau élevé du début d’année a incité plusieurs fabricants d’automobiles à le remplacer par le platine, ce qui a grandement pesé sur son prix.

Autres matières premières

Les prix du bois ne décollent pas tandis que ceux des grains restent à plat

Produits forestiers

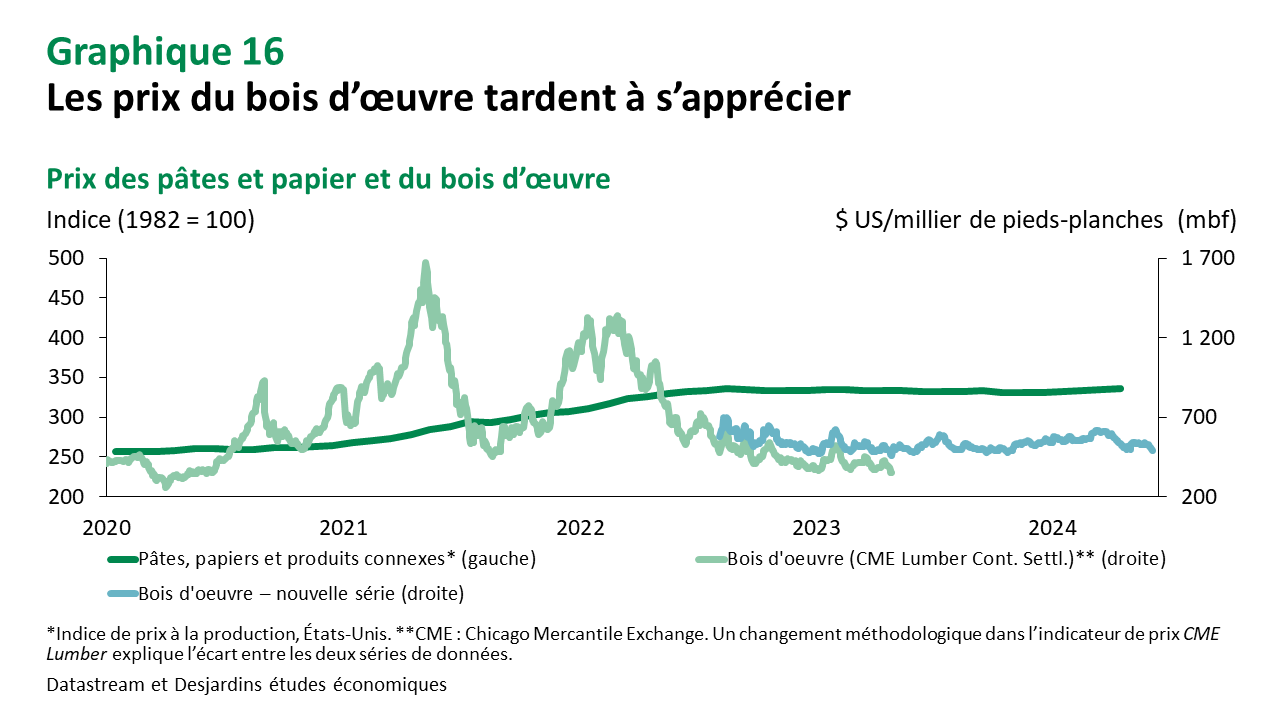

Le contexte de taux d’intérêt plus élevés pour plus longtemps aux États-Unis semble continuer de limiter la demande de bois dans les secteurs de la construction et de la rénovation. Les prix du bois d’œuvre demeurent donc à des niveaux historiquement bas (graphique 16). On aurait pu s’attendre à une certaine appréciation des prix à l’approche de l’été, mais celle-ci ne s’est pas matérialisée, du moins pour l’instant. Les acheteurs demeurent prudents, ne sachant pas si les prix pourraient encore baisser. Bien que la construction se redresse graduellement au Canada, comme en témoignent les mises en chantier des derniers mois, une reprise plus manifeste chez nos voisins du Sud est plutôt anticipée à la fin 2024 – et au début 2025.

Cette situation fragilise la rentabilité des scieries, alors que les prix de vente sont à des niveaux trop bas pour couvrir les coûts de production pour plusieurs d’entre elles. À cela s’ajoute l’augmentation annoncée du taux de droits compensateurs perçus par le département du commerce américain auprès des exportateurs canadiens de bois d’œuvre résineux – hausse qui prendrait effet en août prochain (passant de 8,05 % à 13,86 % Lien externe au site.). Dans ce même différend, les producteurs canadiens nourrissent un certain espoir, bien que ténu : un groupe spécial de règlement des différends de l’ALENA Lien externe au site. a demandé en mai au département du commerce américain de recalculer les droits compensateurs perçus en trop depuis 2016, le groupe concluant que les droits perçus n’étaient pas conformes à la loi américaine. Cela pourrait se traduire – avec plusieurs mois de délai toutefois – par des remboursements rétroactifs aux producteurs canadiens. Il faudra suivre de près ces développements, ainsi que l’effet potentiel de l’élection présidentielle américaine. Bien que les deux candidats affichent des tendances protectionnistes, les promesses de Donald Trump pourraient avoir un impact plus important sur le commerce entre le Canada et les États-Unis et surtout créer un plus grand niveau d’incertitude pour les entreprises.

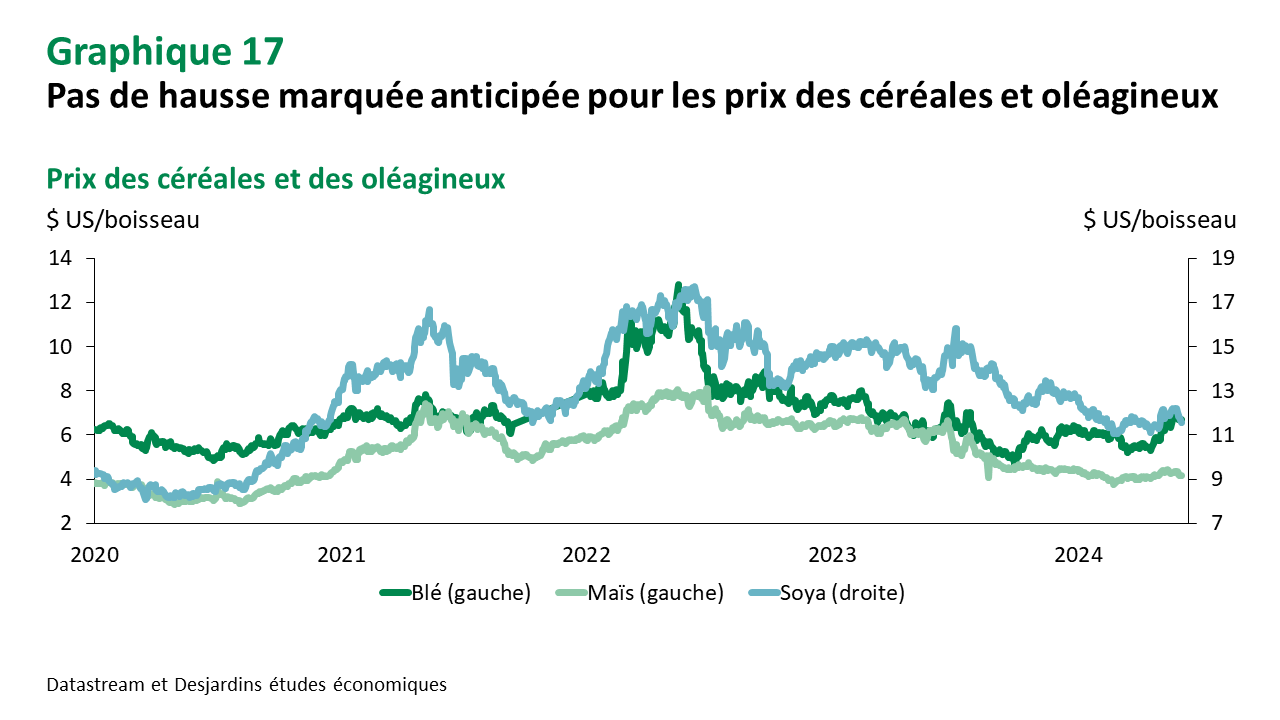

Denrées agricoles

De façon générale, le scénario de prix demeure relativement neutre, l’offre et la demande de grains et d’oléagineux s’équilibrant. En raison d’une demande mondiale toujours peu vigoureuse et d’une offre suffisante, le département américain de l’agriculture (USDA) prévoit même pour les principaux grains et oléagineux un scénario de prix légèrement baissier pour l’année en cours et pour 2025.

Quelques déviations sont toutefois observables (graphique 17). Les prévisions d’importations chinoises de soya sont à la hausse, exerçant une certaine pression positive sur les prix. Or, la production record de soya brésilien contrebalance cet effet. Des conditions sèches en Russie, premier exportateur mondial de blé, expliquent la remontée récente du prix. De leur côté, les prix du maïs restent à des niveaux très bas, comparativement à la moyenne des dernières années. On note toutefois un raffermissement léger et graduel des prix après le creux atteint en février.

Dans la poursuite de la dégradation des relations commerciales avec les États-Unis, la Chine s’approvisionne de moins en moins auprès des producteurs américains de soya et de maïs, préférant ceux du Brésil et de l’Argentine.

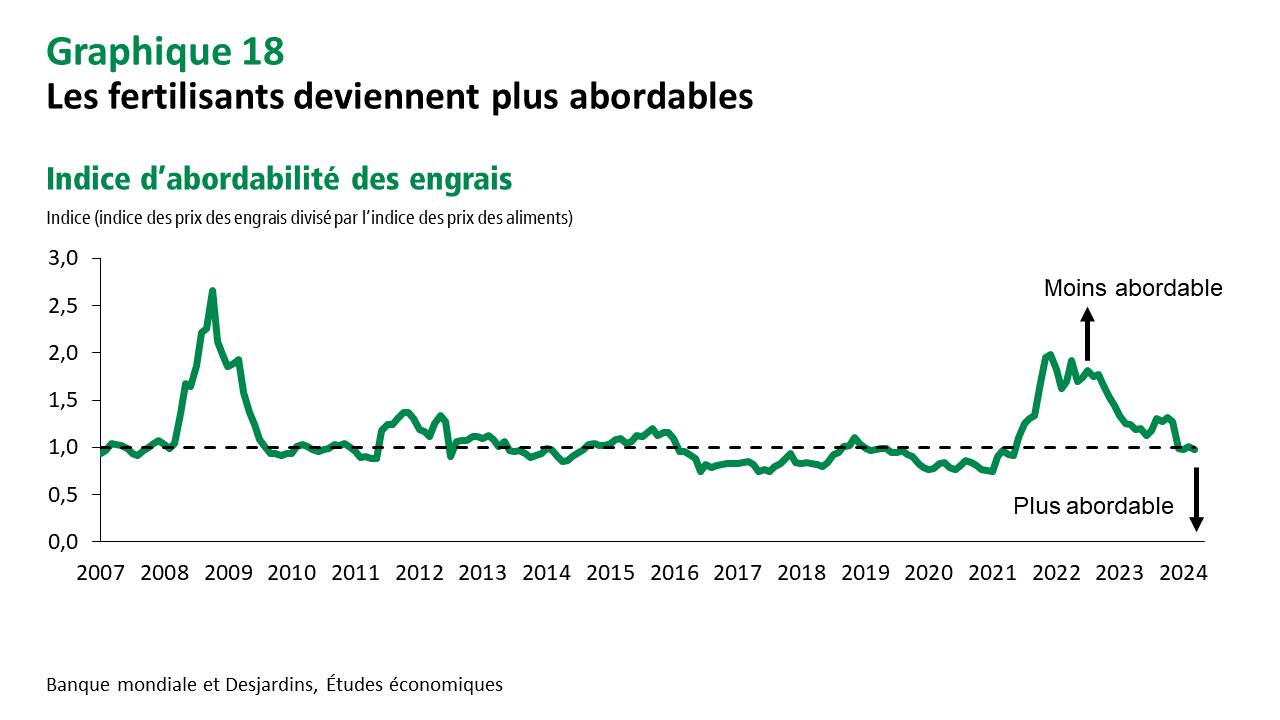

Les fertilisants deviennent de plus en plus abordables, surtout lorsque comparés aux prix des aliments (graphique 18).

Malgré un certain retour à la normale, les prix des denrées et des intrants agricoles ne sont pas à l’abri de la volatilité occasionnée par toute dégradation imprévue du contexte géopolitique, ni d’aléas climatiques. Au Canada, le transport de marchandises pourrait également connaître des délais et des coûts supplémentaires si la menace de grève ferroviaire venait à se concrétiser dans les prochains mois.

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.