- Jimmy Jean, vice-président, économiste en chef et stratège

Lorenzo Tessier-Moreau, économiste principal • Hendrix Vachon, économiste principal

Stratégies de placement et analyse des taux d’intérêt

Les baisses de taux approchent au Canada mais s’éloignent aux États-Unis

7 mai 2024

Faits saillants

- L’économie américaine continue de générer trop de pressions inflationnistes.

- La Banque du Canada fait un pas de plus vers une première baisse de taux.

- Les perspectives de divergences des politiques monétaires ont pénalisé plusieurs devises contre le dollar américain en avril.

- L’élan des marchés boursiers est contrecarré par le rebond des taux obligataires.

Conjoncture économique et taux d'intérêt

L’économie américaine continue de générer trop de pressions inflationnistes

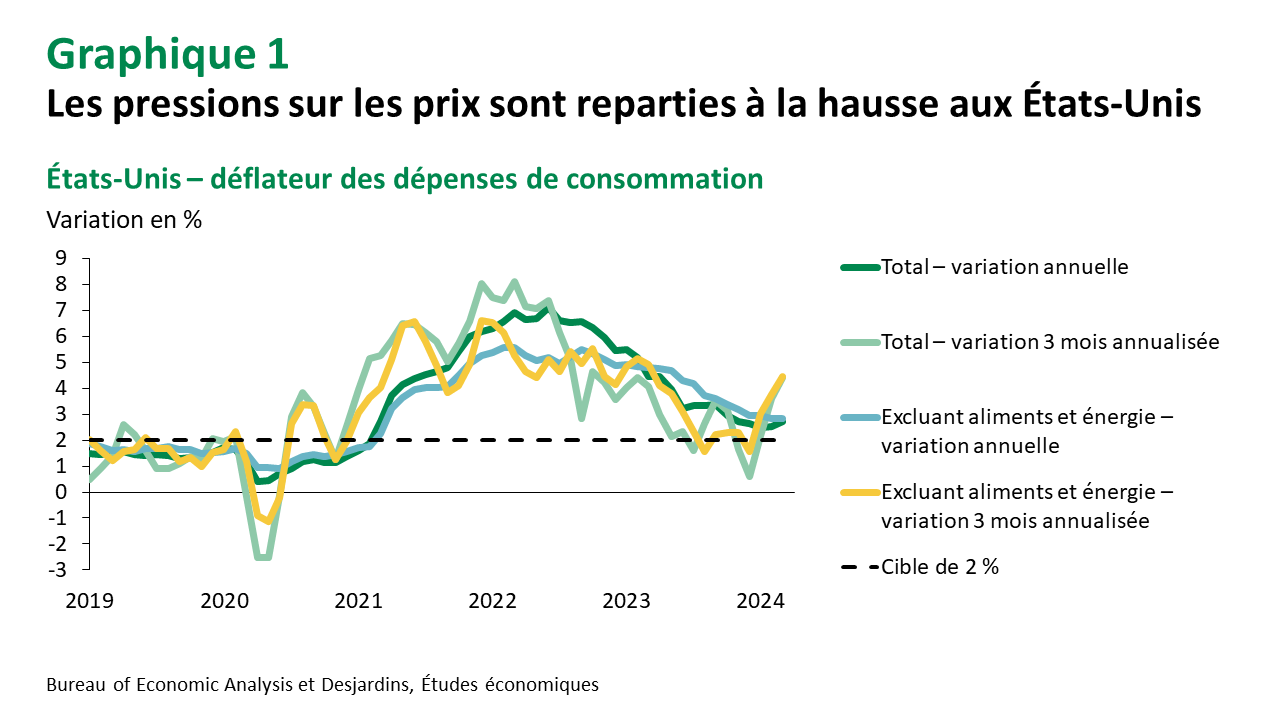

Alors que des signes de faiblesse économique sont observés un peu partout dans le monde, le ralentissement est beaucoup moins clair aux États-Unis. Le PIB réel a crû de 1,6 % à rythme annualisé au premier trimestre, un résultat inférieur aux attentes. La demande intérieure américaine reste cependant forte avec une hausse de 2,8 % pour la même période. La faiblesse du PIB a donc surtout été attribuable à une forte hausse des importations et à une baisse des stocks, deux signes supplémentaires d’une forte demande des consommateurs américains. Crucialement, la hausse des prix calculée par le déflateur des dépenses de consommation a rebondi, démontrant clairement la persistance des pressions inflationnistes aux États-Unis (graphique 1).

La Réserve fédérale (Fed) reste sur sa faim en ce qui a trait aux progrès sur l’inflation

La Fed a noté le manque de progrès concernant l’inflation observé au cours des derniers mois lors de la rencontre du 1er mai dernier. Un signal que des baisses de son taux directeur sont à écarter à court terme. Bien que certains dirigeants aient évoqué l’idée, le communiqué publié en marge de la rencontre n’a pas ouvert la porte à des hausses du taux directeur non plus. La Fed continue de laisser entendre que son prochain mouvement sera à la baisse, mais qu’elle devra avoir atteint un plus grand niveau de confiance que l’inflation se dirige de manière durable vers 2 % avant de procéder. La rencontre a aussi été marquée par l’annonce de la réduction du rythme de la baisse des titres du gouvernement fédéral détenus sur son bilan de 60 G$ US à 25 G$ US par mois. Il apparaît maintenant de plus en plus clair que les premières baisses devront attendre au moins à l’automne aux États-Unis.

La croissance de l’économie canadienne se maintient en début d’année

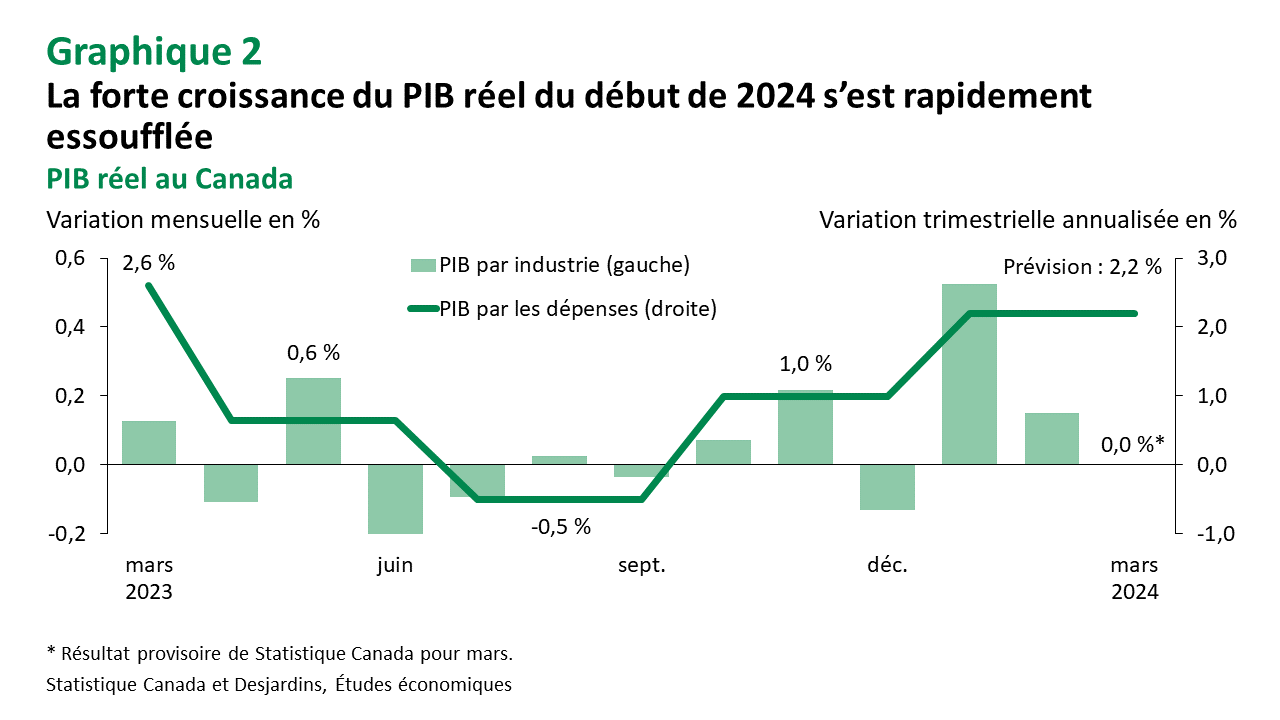

La progression du PIB réel canadien s’est poursuivie en début d’année. Après un fort rebond suivant les grèves des employés du secteur public au Québec en janvier, le PIB par industrie a perdu de la vitesse en février et en mars (graphique 2). Ce retour à une croissance plus faible reflète mieux les tendances observées dans d’autres indicateurs. Le marché du travail continue notamment de s’affaiblir avec une stagnation de l’emploi en mars. La croissance soutenue de la population a aussi contribué à amener le taux de chômage à 6,1 %, un sommet depuis 2022. Les difficultés de l’économie canadienne continuent également à se refléter sur l’inflation, qui affiche une tendance nettement moins forte qu’aux États-Unis.

La Banque du Canada (BdC) fait un pas de plus vers une première baisse de taux

Les données récentes d’inflation semblent avoir rassuré la BdC, qui a signalé, lors de la rencontre du 10 avril dernier, un sentier possible vers de premières baisses de taux. Le gouverneur de la BdC, Tiff Macklem, a indiqué en conférence de presse que « les données correspondent à ce que nous voulons voir, mais nous voulons voir le mouvement se poursuivre [avant d’être convaincu qu’il est temps de réduire le taux] ». Le message a cependant été contrasté par une mise à jour plus optimiste des prévisions économiques de la BdC. Les progrès sur l’inflation pourraient donc ouvrir la porte à une première baisse du taux des fonds à un jour en juin, mais une croissance plus soutenue et une politique monétaire américaine demeurant plus restrictive pourraient limiter le rythme des baisses par la suite.

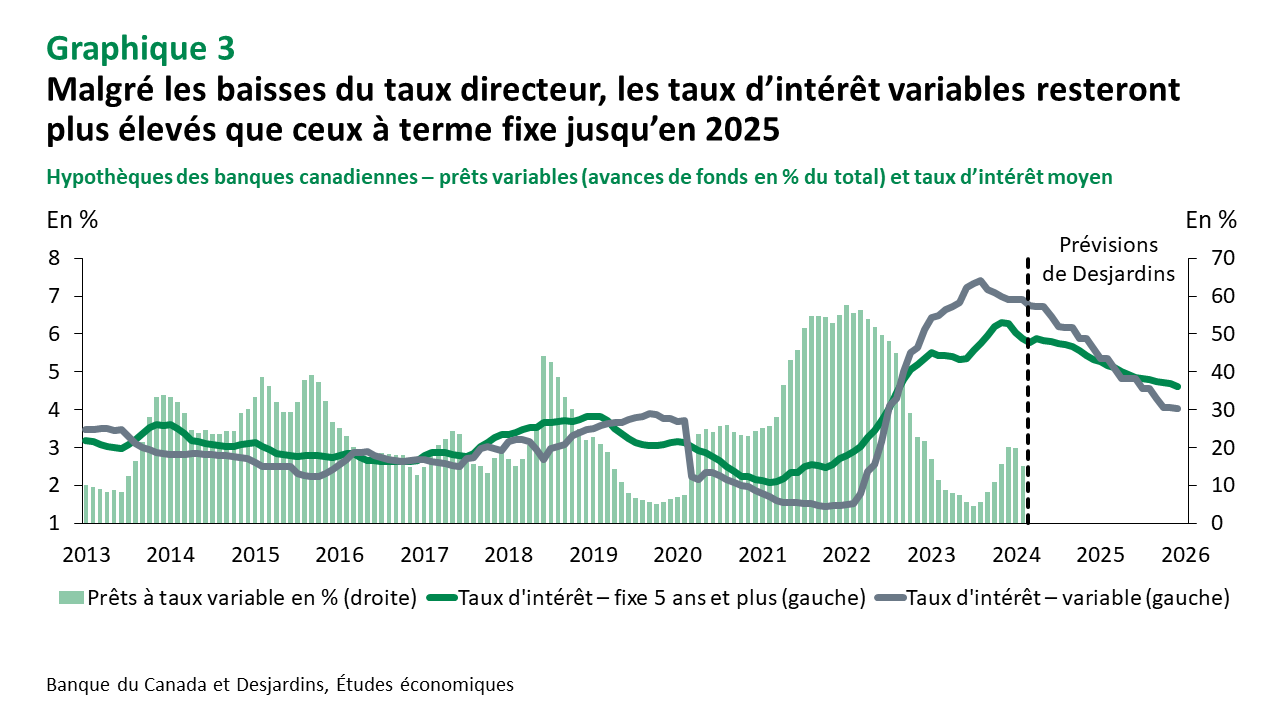

Les baisses du taux directeur auront des effets limités sur les taux de détail

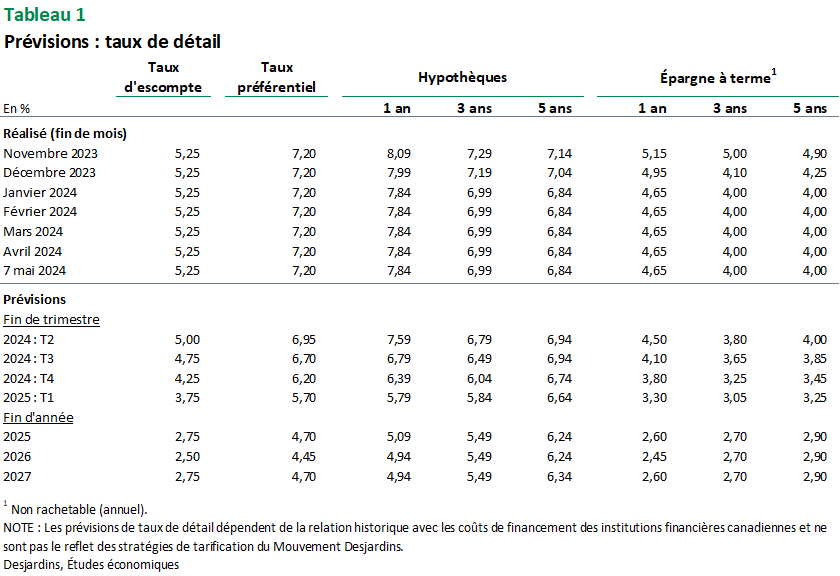

Les emprunteurs peuvent se réjouir à l’approche des premières baisses du taux directeur canadien, mais il faut rappeler que les effets de ces dernières ne se feront pas sentir sur tous les taux offerts au détail. Des baisses seront observées sur les produits offrant des taux variables, mais comme ceux-ci sont dans la plupart des cas plus élevés que les taux fixés à plus long terme, leur attrait pourrait rester faible pour l’instant (graphique 3). Les taux de détail à terme fixe sont beaucoup plus influencés par les taux obligataires et dépendent non seulement de la politique monétaire nationale, mais de l’évolution des perspectives et des taux obligataires à l’étranger. La hausse récente des taux obligataires de long terme pourrait donc maintenir les taux de détail à un niveau plus élevé encore quelque mois.

Taux de change

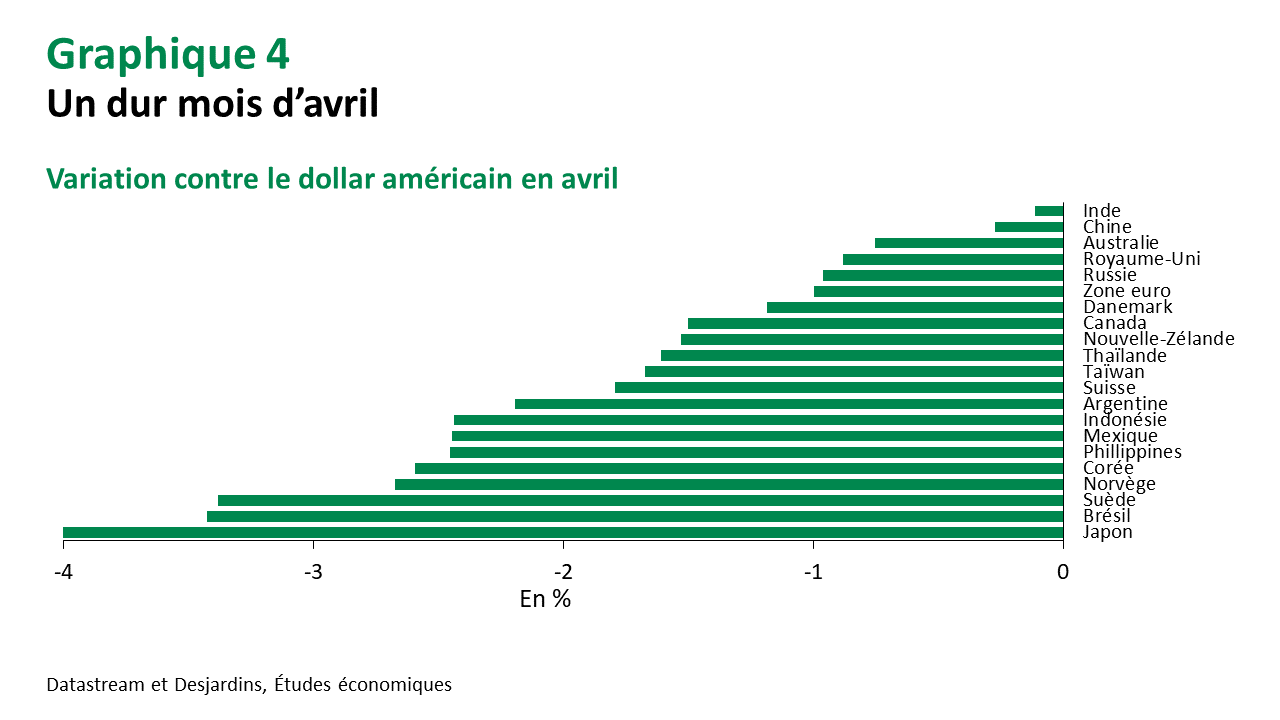

Les perspectives de divergences entre les politiques monétaires ont pénalisé plusieurs devises contre le dollar américain en avril

Onde de choc sur les devises après l’inflation américaine

À l’image des taux obligataires, il y a eu beaucoup de mouvements du côté des devises en avril à la suite de chiffres montrant la persistance de l’inflation américaine (graphique 4). Ce sont en général les devises de pays émergents qui ont affiché les plus fortes dépréciations. La hausse des taux d’intérêt obligataires aux États-Unis ajoute un stress financier supplémentaire sur plusieurs de ces pays devant généralement emprunter en dollar américain. Les devises du Mexique et du Brésil figurent parmi celles qui se sont le plus dépréciées. Le fait que les banques centrales de ces deux pays avaient déjà commencé à réduire leurs taux directeurs a ajouté une pression à la baisse sur ces devises. Le yen aussi a accusé un dur coup étant donné l’écart toujours important entre les taux japonais et les taux américains.

Le dollar canadien n’a pas été parmi les pires

Le dollar canadien a affiché une dépréciation d’un peu plus de 1 % en avril. Au pire du mois, le recul s’est établi à plus de 2 %. Les investisseurs hésitent à miser sur une forte divergence entre les politiques monétaires canadienne et américaine. Il y a tout de même eu un élargissement des écarts de taux d’intérêt entre le Canada et les États-Unis. La baisse des prix du pétrole n’a pas trop affecté le dollar canadien. Celui-ci avait d’ailleurs peu réagi à l’augmentation précédente des prix du brut.

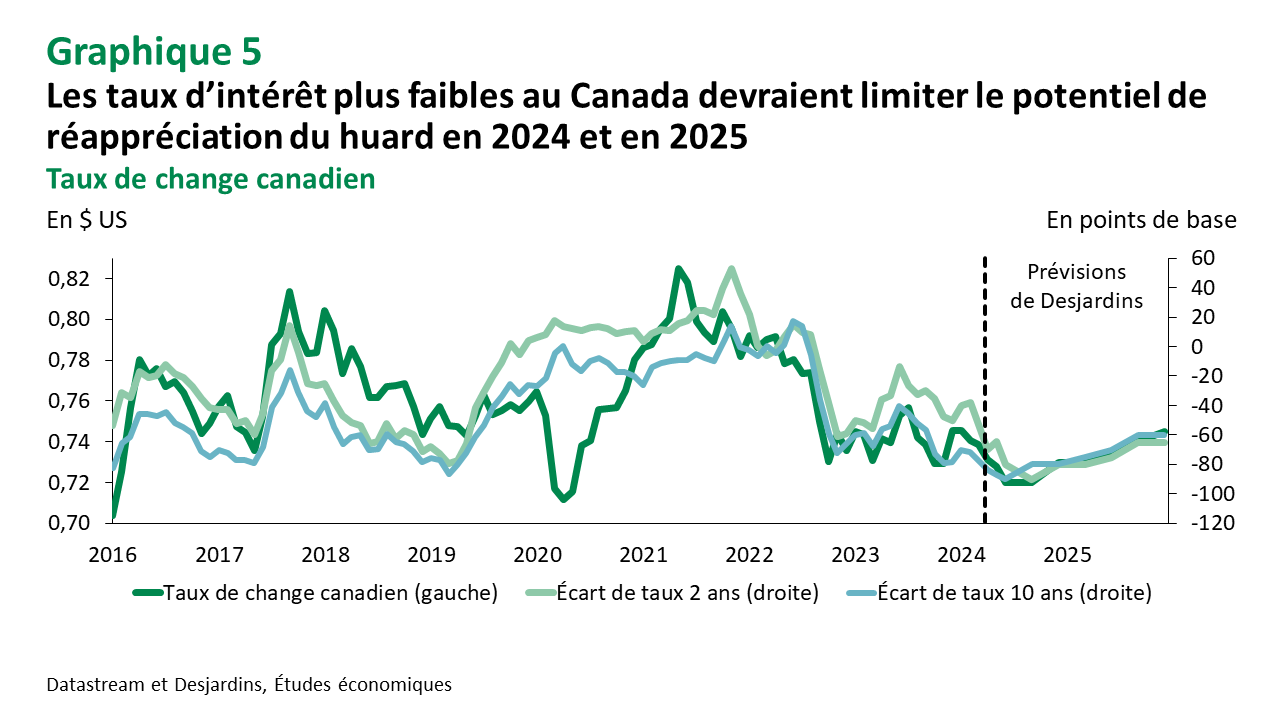

Le dollar canadien pourrait bien tester la barre de 1,40 $ CAN/$ US

Les mois de mai et de juin risquent fort bien de ressembler à avril. L’évolution des attentes à l’égard des politiques monétaires devrait encore générer du mouvement. Nos nouvelles prévisions pour la Réserve fédérale et la Banque du Canada sont compatibles avec un nouvel élargissement des écarts de taux d’intérêt dans les prochains mois, ce qui devrait concorder avec une dépréciation supplémentaire du dollar canadien (graphique 5). À l’heure actuelle, les marchés n’ont pas pleinement escompté les deux baisses de taux d’intérêt que nous prévoyons au Canada pour juin et juillet prochains. La barre de 1,40 $ CAN/$ US sera vraisemblablement testée au courant de l’été. On pourrait néanmoins voir un début de réappréciation se mettre en place d’ici l’automne en anticipation de baisses de taux à venir aux États-Unis.

Rendement des classes d'actifs

L’élan des marchés boursiers est contrecarré par le rebond des taux obligataires

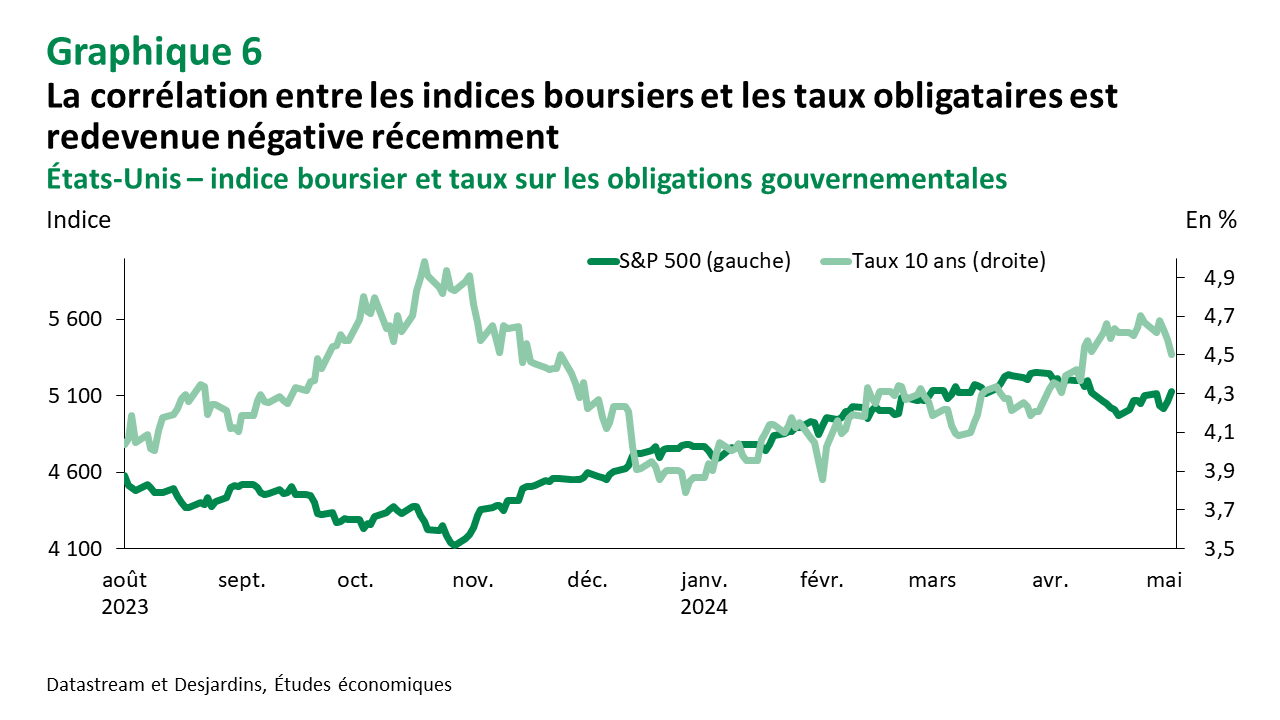

Les taux sur les obligations gouvernementales s’approchent de leurs sommets d’octobre

Les rendements des marchés obligataires ont de nouveau été pénalisés par le mouvement haussier des taux. La résurgence des pressions inflationnistes aux États-Unis a entraîné une révision marquée des anticipations de marché pour les taux directeurs, ce qui s’est reflété sur l’ensemble de la courbe obligataire. La hausse des taux a aussi ramené un vent d’incertitude sur les marchés boursiers, qui ont vu leur élan freiné brutalement en avril (graphique 6). Les investisseurs semblent avoir été rassurés par le message envoyé par le président de la Réserve fédérale (Fed), Jerome Powell, au début de mai, ce qui a permis aux taux obligataires de se stabiliser et aux marchés boursiers de regagner quelques points. Le regain d’optimisme s’est poursuivi avec la publication de chiffres d’emploi en deçà des attentes pour le mois d’avril, mais il est trop tôt pour savoir si ce mouvement sera durable.

Une pause dans le rebond des Bourses est entièrement justifiée

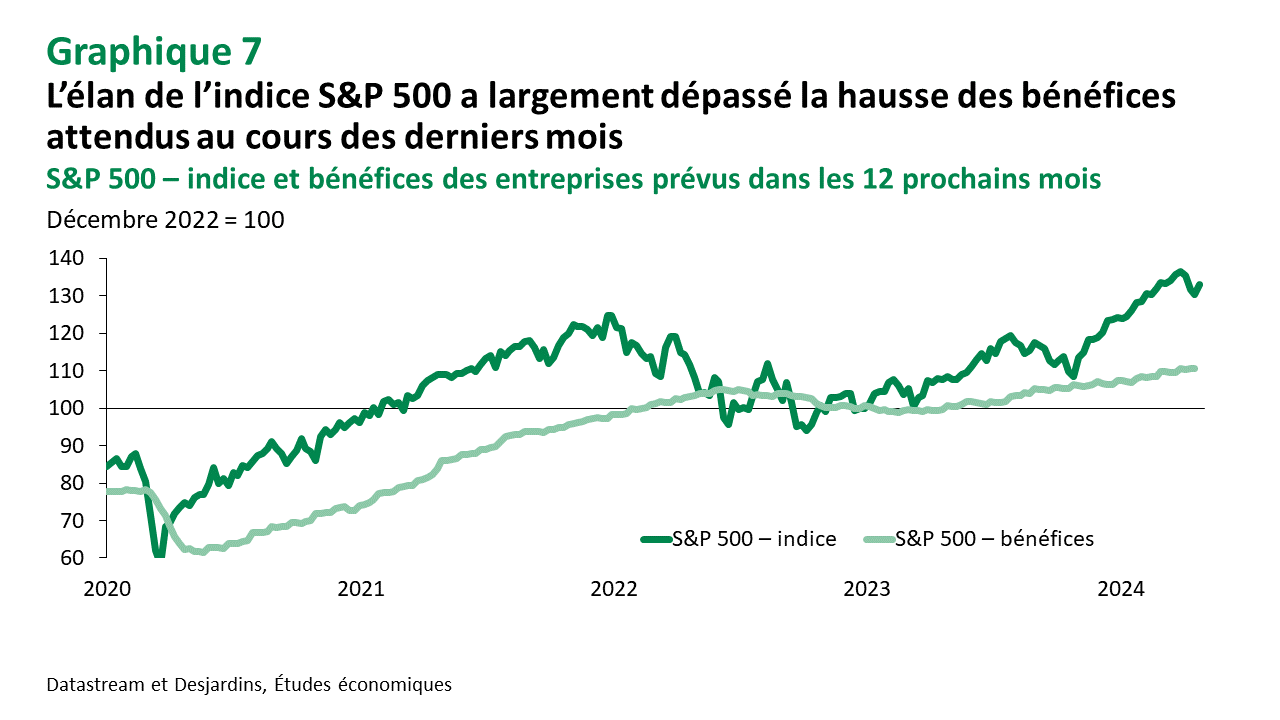

Le recul récent des marchés boursiers ne devrait surprendre personne, en particulier aux États-Unis. Le S&P 500 a connu cinq mois de croissance presque ininterrompue, alimentée par l’engouement pour le secteur de la technologie et l’optimisme quant à l’économie et l’inflation. Ce fort rebond a entraîné une progression beaucoup plus rapide des valorisations des titres boursiers que des bénéfices attendus des entreprises (graphique 7). Certes, l’amélioration récente des perspectives économiques justifie une croissance soutenue des bénéfices des entreprises, mais dans un contexte où celle-ci risque d’engendrer des taux d’intérêt plus élevés plus longtemps, il pourrait être difficile de justifier des valorisations boursières très élevées comme on l’observe actuellement.

Les actions canadiennes profitent de la divergence des politiques monétaires et des valorisations plus faibles

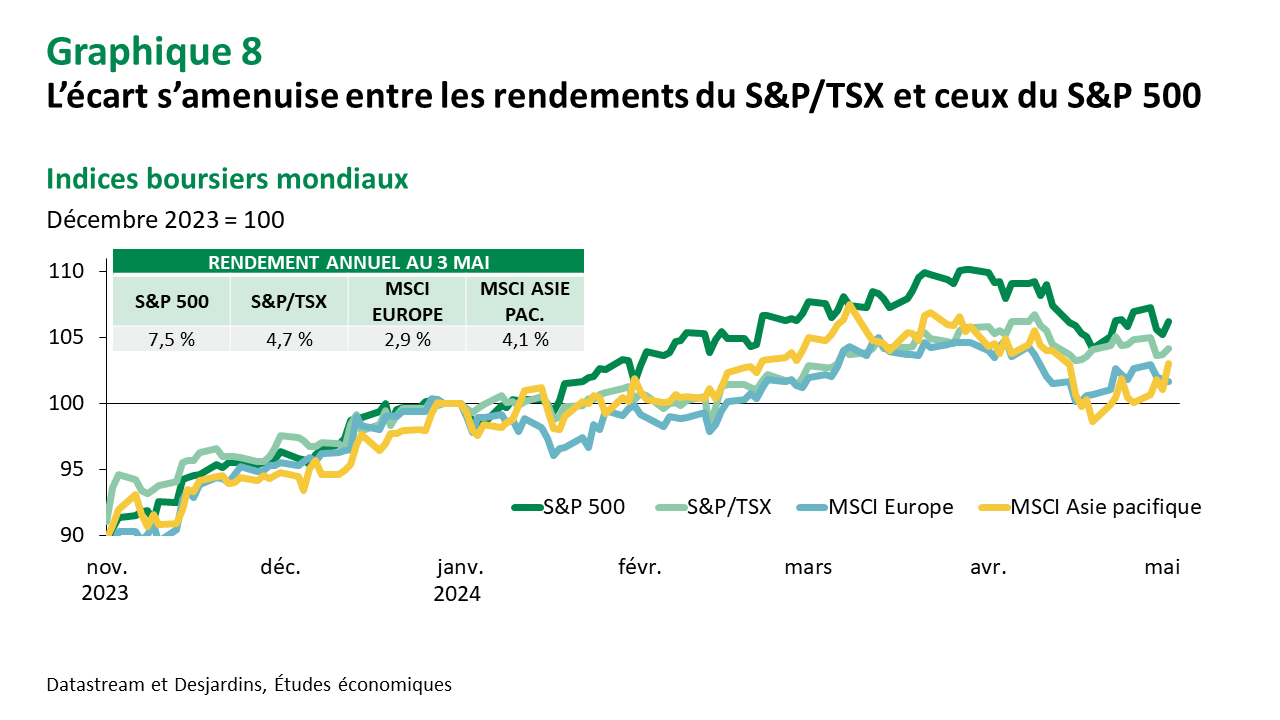

Pendant que les anticipations liées aux taux directeurs américains sont révisées à la hausse, les perspectives économiques au Canada demeurent plus négatives, ce qui justifie une politique monétaire plus souple ainsi qu’une devise plus faible. Ces deux facteurs pourraient contribuer à la croissance des bénéfices des entreprises canadiennes, notamment en alimentant une demande plus forte pour les exportations et en diminuant les coûts de financement. Des taux d’intérêt relativement plus faibles pourraient aussi justifier des valorisations plus élevées pour les titres boursiers. Ces facteurs, ainsi que le soutien apporté par les prix de certaines matières premières, ont contribué à limiter la baisse récente de l’indice S&P/TSX (graphique 8). Ainsi, malgré un contexte économique plus difficile, les rendements de l’indice canadien pourraient dépasser ceux observés pour le S&P 500 en 2024.

La Banque centrale européenne (BCE) a signalé une baisse de taux pour juin

Les investisseurs sont nombreux à miser sur une première baisse de taux d’intérêt de la BCE en juin. Les progrès du côté de l’inflation et la faible croissance économique en zone euro maintiennent un état désinflationniste. La BCE a signalé assez clairement en avril qu’elle pourrait réduire ses taux en juin. Au Royaume-Uni, la Banque d’Angleterre devrait être un peu plus patiente, le temps d’accumuler encore des progrès en matière d’inflation. Nous prévoyons une première baisse à sa rencontre du début août, ce qui serait entre celles de la Fed et de la BCE.

Quant à la Banque du Japon, la dépréciation du yen ajoute des pressions pour qu’elle agisse sur ses taux directeurs. Nous anticipons qu’elle pourrait annoncer deux hausses de taux d’intérêt d’ici la fin de l’été. Des interventions de change pourraient aussi être réalisées pour tenter de faire apprécier le yen et d’éviter une hausse de l’inflation via les prix à l’importation. La divergence des politiques monétaires asiatiques et européennes par rapport à celle de la Fed n’a cependant pas suffi à limiter le recul des indices boursiers mondiaux alors que les risques semblent plus importants pour les bénéfices des entreprises.

Les risques restent importants autant pour les marchés boursiers que pour les marchés obligataires

Si l’on doit tirer une leçon des mouvements des dernières semaines, c’est que les anticipations des taux d’intérêt peuvent évoluer rapidement. En quelques semaines à peine, les baisses du taux des fonds fédéraux attendues par les investisseurs pour 2024 sont passées de trois à une seule (graphique 9). Le risque inflationniste demeure bien présent, comme le démontrent les données américaines récentes. S’il devait se matérialiser, nécessitant de nouvelles hausses du taux directeur, on pourrait aisément voir d’autres reculs marqués autant pour les bourses que pour les marchés obligataires. Notre scénario de base maintient une certaine volatilité des marchés boursiers à court terme, suivie d’une reprise en seconde moitié d’année. Les taux obligataires devraient reprendre une tendance baissière, ce qui soutiendra les rendements pour cette classe d’actifs.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.