- Jimmy Jean, vice-président, économiste en chef et stratège

Lorenzo Tessier-Moreau, économiste principal • Hendrix Vachon, économiste principal

Stratégies de placement et analyse des taux d’intérêt

Des doutes sur la solidité de l'économie américaine ont accru la volatilité des marchés

15 août 2024

Faits saillants

- La croissance économique redevient une préoccupation centrale alors que l’inflation se modère.

- Les taux d’intérêt plus faibles donneront un peu de répit à l’économie canadienne au fil du temps.

- Des temps plus difficiles pour plusieurs devises liées aux matières premières.

- La volatilité a fait un retour en force sur les marchés mondiaux.

Conjoncture économique et taux d'intérêt

La croissance économique redevient une préoccupation centrale alors que l’inflation se modère

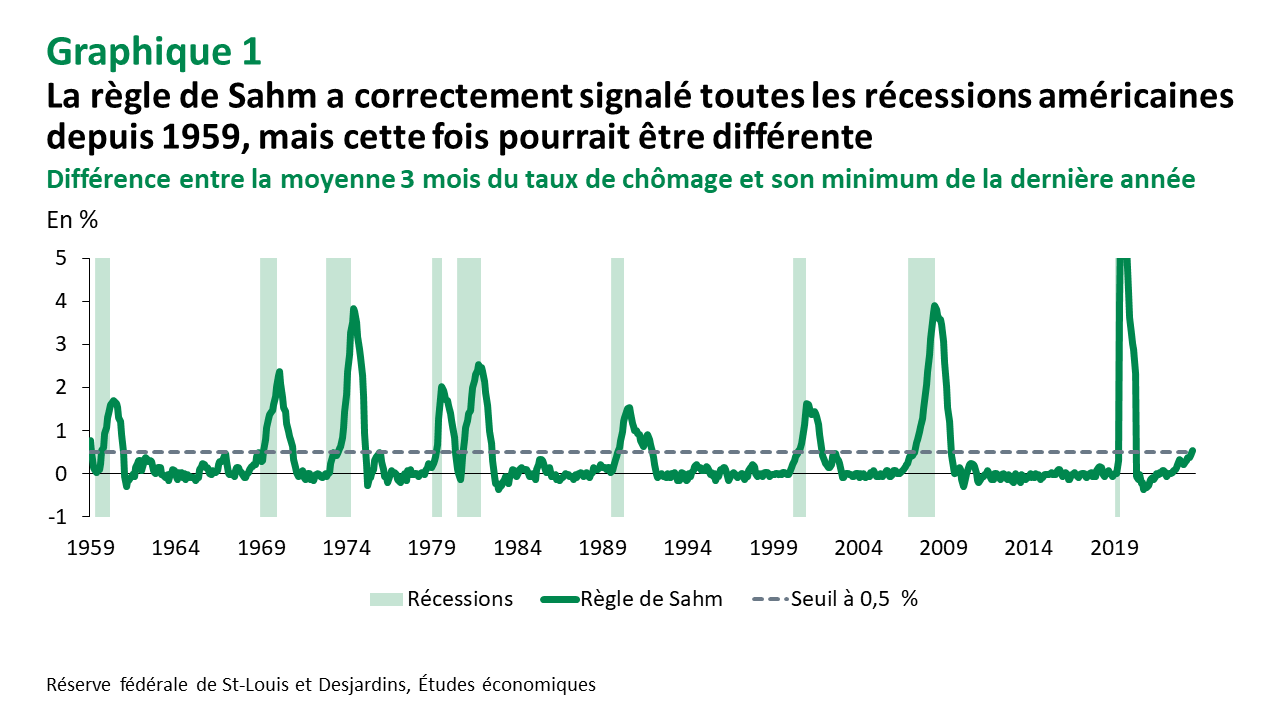

L’inflation a continué d’évoluer dans la bonne direction un peu partout sur la planète au cours de l’été, justifiant de premières baisses des taux directeurs pour quelques banques centrales, notamment au Canada et en zone euro. Les craintes concernant l’effet néfaste des hausses passées des taux d’intérêt sur la croissance économique sont toutefois revenues à l’avant-plan, en particulier après la publication de données décevantes sur l’emploi américain du mois de juillet. L’augmentation du taux de chômage à 4,3 % a été une source de préoccupation, car elle dépasse le seuil établi par la règle de Sahm1, qui a historiquement signalé le début des récessions (graphique 1). Un tel signal pourrait cependant être imparfait dans le contexte actuel, où la hausse du taux de chômage est en partie attribuable à la croissance de la population active, et nous demeurons d’avis qu’une récession pourra être évitée aux États-Unis. Il faut rappeler que la croissance économique a continué de surprendre à la hausse au deuxième trimestre, autant aux États-Unis qu’en zone euro.

1 Le seuil établi par l’économiste américaine Claudia Sahm stipule que les recessions ont historiquement débuté lorsque la moyenne 3 mois du taux de chômage dépasse de 0,5 % le minimum observé dans les 12 derniers mois.

La Réserve fédérale (Fed) patiente en juillet, mais les voyants sont au vert pour une baisse en septembre

La Fed aurait peut-être pris une décision différente si elle avait eu vent des résultats de l’emploi publiés deux jours plus tard. Bien qu’elle ait maintenu son taux directeur inchangé, elle s’est montrée plus accommodante dans son communiqué publié en marge de la rencontre du 31 juillet. Notamment, la Fed se montre plus préoccupée par l’état du marché du travail. Elle est aussi plus confiante par rapport aux progrès dans sa lutte contre l’inflation, et signale qu’elle se montrera maintenant attentive aux deux objectifs de son mandat (l’emploi et l’inflation). Ce message est néanmoins apparu insuffisant aux yeux des investisseurs, dont certains escomptent maintenant que le cycle de baisse de taux directeur pourrait devoir débuter avec un ajustement de 50 points de base. Nous croyons cependant que les craintes concernant l’économie américaine ne sont pas entièrement justifiées et qu’une baisse de 25 points de base reste de mise en septembre, suivie d’autres baisses successives.

Les taux d’intérêt plus faibles donneront un peu de répit à l’économie canadienne

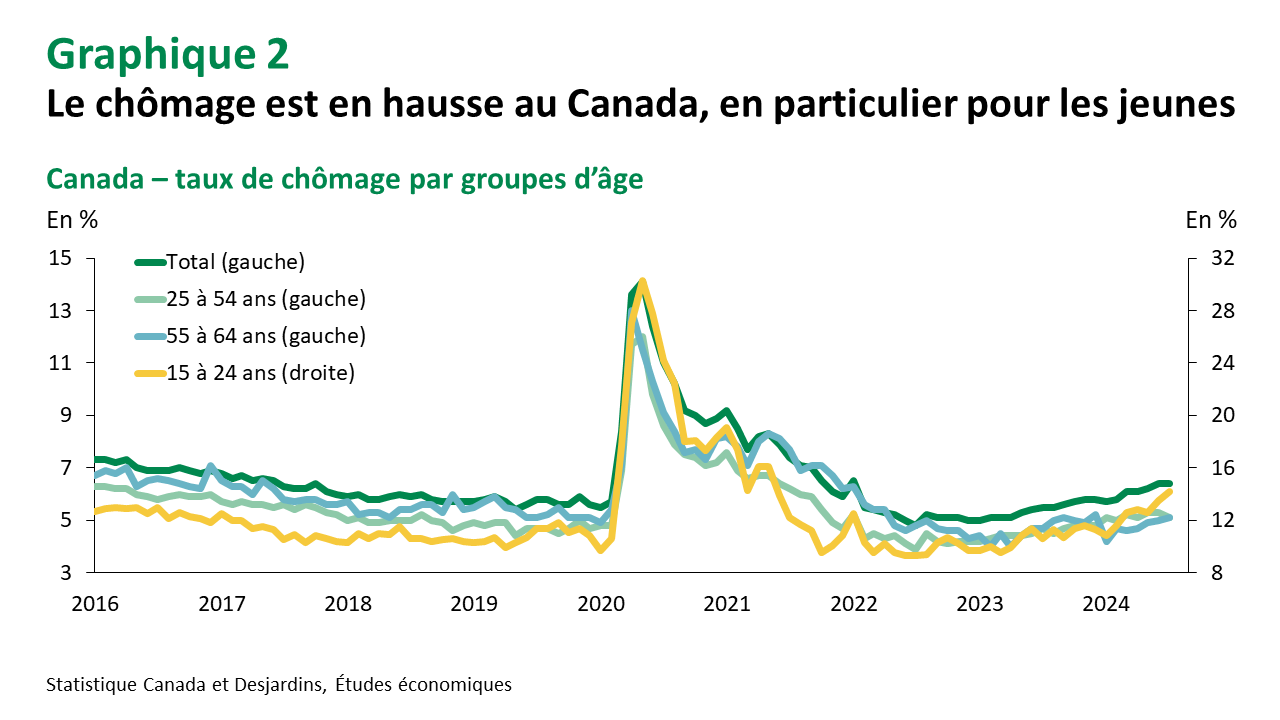

L’économie canadienne continue de progresser faiblement après plusieurs mois de taux d’intérêt élevés. Les chiffres réels et préliminaires du PIB réel par industrie permettent d’anticiper une croissance annualisée aux alentours de 2 % du PIB selon les dépenses au deuxième trimestre, ce qui fait suite à une hausse de 1,7 % en début d’année. Cette croissance ne suffit pas à créer assez d’emplois pour satisfaire aux besoins d’un bassin de travailleurs en forte expansion, ce qui entraîne une hausse quasi ininterrompue du taux de chômage depuis plusieurs mois (graphique 2). Les récentes baisses du taux directeur pourraient faire une différence au fil du temps, mais leur effet mettra du temps à se faire pleinement ressentir sur l’ensemble de l’économie.

Une nouvelle baisse du taux directeur de la Banque du Canada (BdC) et plus de certitude concernant les suivantes

La BdC a pris acte des données économiques récentes et a procédé à une deuxième baisse successive de son taux directeur en juillet, amenant ce dernier à 4,50 %. Bien que le communiqué publié en marge de la rencontre ne signale pas directement de nouvelles baisses à venir, la lecture qu’il fait de l’état actuel de l’économie canadienne est sans équivoque. Le gouverneur de la BdC a ainsi indiqué que « l’économie a plus de marge pour progresser sans créer de pressions inflationnistes ». La BdC risque aussi d’être influencée par l’évolution des données américaines, ce qui ouvre la porte à poursuivre avec des baisses de taux directeurs successives au cours des prochains mois.

Les emprunteurs commencent à avoir un peu plus de répit

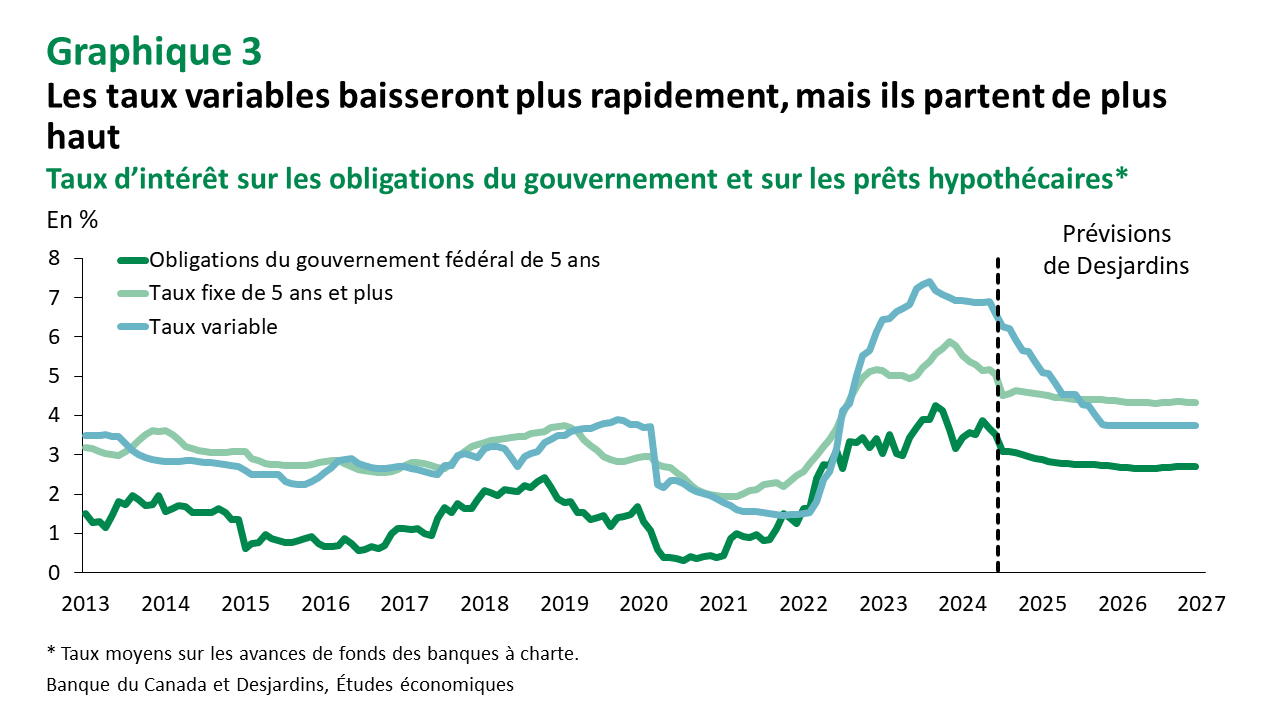

Nous prévoyons que le taux directeur de la BdC aura diminué à 3,75 % d’ici la fin de l’année 2024 et à 2,25 % à la fin de 2025. Les taux variables, qui suivent ce dernier, continueront donc de baisser dans les prochains mois. Les taux d’intérêt pour les produits à terme fixe sont demeurés plus faibles au cours des derniers mois, et devraient continuer à diminuer pour refléter les baisses de taux obligataires. Ils pourraient donc rester en dessous des taux variables pendant encore plusieurs mois. Malgré de nouvelles réductions attendues du taux directeur totalisant plus de 200 points de base d’ici 2025, la baisse à venir sur les produits à terme fixe de 5 ans pourrait s’avérer inférieure à 100 points de base en raison des mouvements plus modestes des marchés obligataires (graphique 3). Cette question a été abordée en détail dans notre récent Point de vue économique Lien externe au site..

Taux de change

Le dollar canadien demeure sous pression

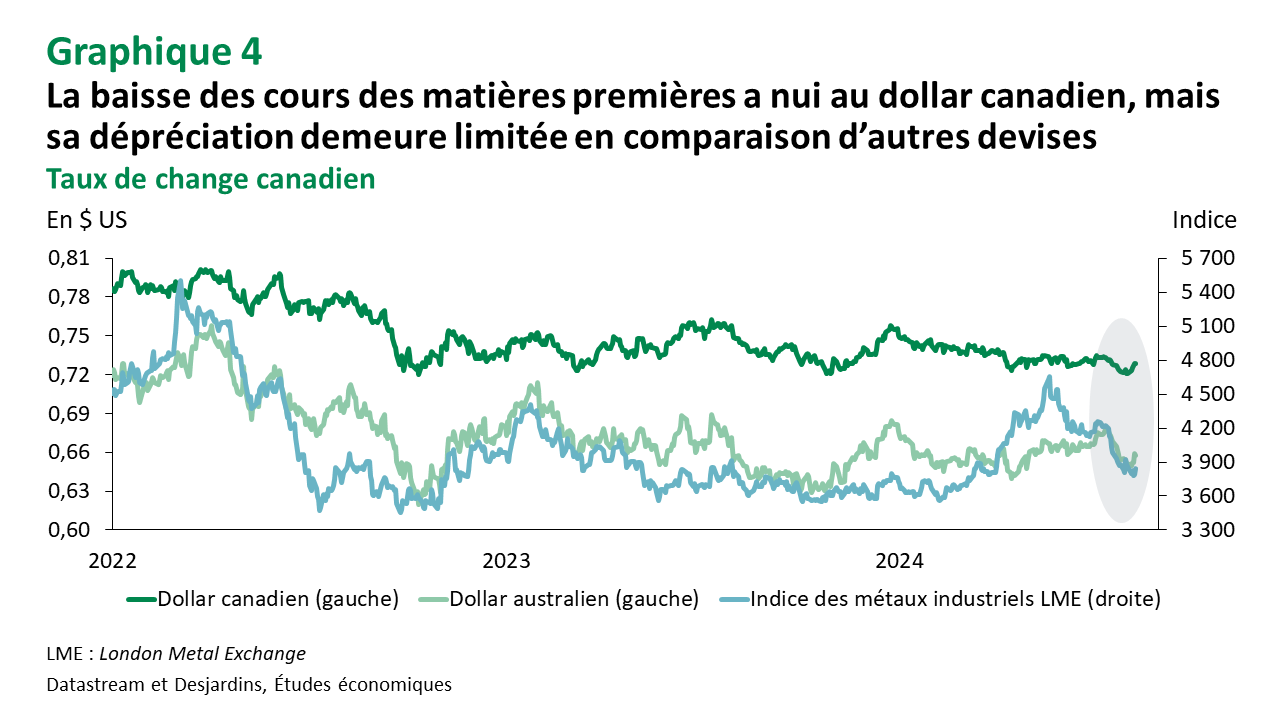

Des temps plus difficiles pour plusieurs devises liées aux matières premières

Ces dernières semaines, les inquiétudes sur la demande mondiale ont pesé sur les cours des matières premières. Cela a pénalisé plusieurs devises, y compris le dollar canadien. En comparaison, celui-ci a tout de même mieux fait que d’autres devises liées aux matières premières, comme le dollar australien (graphique 4).

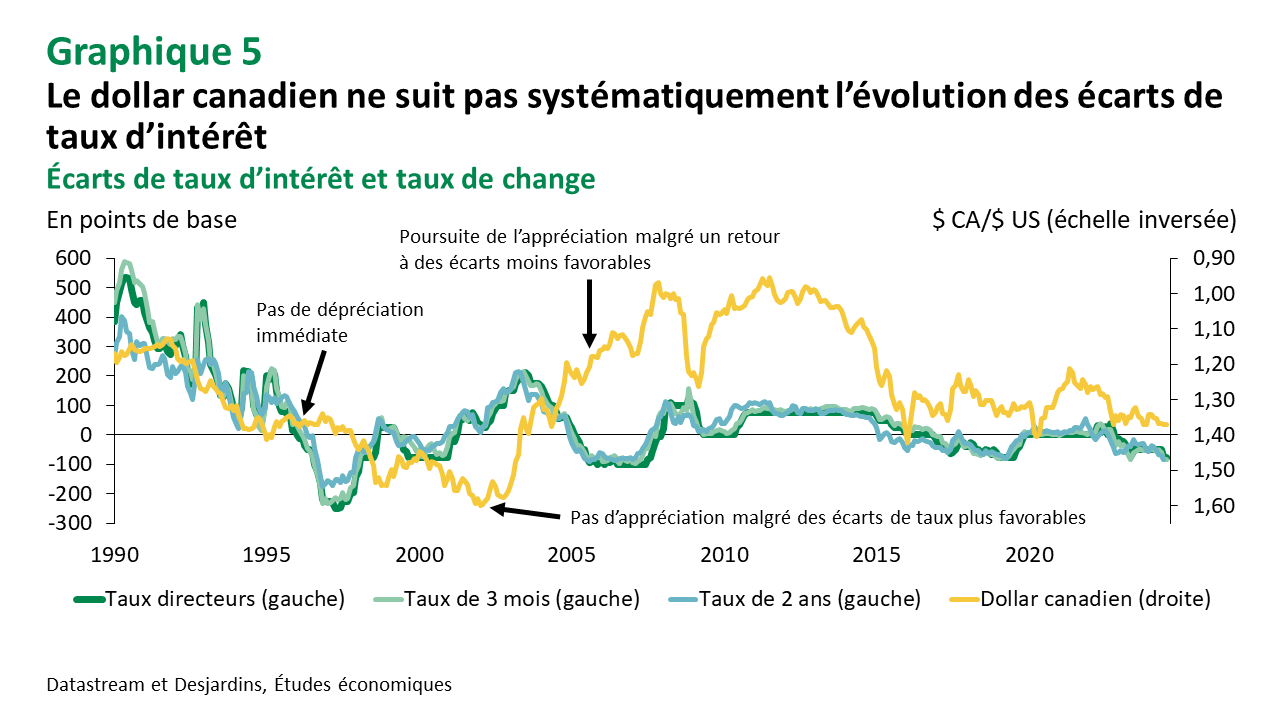

La baisse des taux d’intérêt au Canada n’est pas une fatalité pour le huard

La poursuite des baisses de taux d’intérêt en juillet par la Banque du Canada aurait pu contribuer à faire déprécier davantage le dollar canadien en comparaison d’autres devises. Les nouvelles anticipations de baisse rapide des taux aux États-Unis sont venues tempérer les effets en affaiblissant plutôt le dollar américain contre plusieurs devises. Mais, comme nous l’avons récemment souligné dans un Point de vue économique Lien externe au site., le taux de change canadien ne bouge pas toujours en fonction des écarts de taux d’intérêt avec les États-Unis (graphique 5). Le dollar canadien sera surtout pénalisé durant des périodes de difficultés économiques, de forte baisse des prix du pétrole et d’autres matières premières, ainsi qu’en présence de turbulences financières sur les marchés. Au pire de la récente période de volatilité sur les marchés, le huard a frôlé 1,39 $ CA/$ US. Il s’est ensuite réapprécié pour revenir sous 1,38 $ CA/$ US.

Un changement de tendance pour l’an prochain

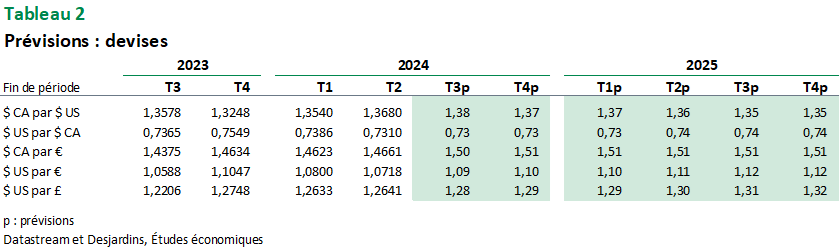

Le dollar canadien devrait demeurer aux environs de 1,38 $ CA/$ US au cours des prochains mois. Une légère appréciation devrait ensuite prendre forme, laquelle serait appuyée par l’amélioration des perspectives économiques au Canada et dans plusieurs pays ainsi que par des prix du pétrole et d’autres matières premières demeurant élevés.

Le yen s’est fortement réapprécié

Les plus gros mouvements de change ont été observés du côté du yen. Celui-ci avait commencé le mois de juillet à plus de 160 ¥/$ US et s’échange maintenant aux environs de 147 ¥/$ US. La Banque du Japon a longtemps maintenu une politique monétaire très expansionniste, avec des achats massifs d’actifs et des taux d’intérêt négatifs. Cela est moins vrai aujourd’hui, alors qu’elle réduit ses achats d’actifs et qu’elle a décrété une deuxième hausse de taux d’intérêt à la fin du mois de juillet. L’écart entre les taux d’intérêt américains et japonais reste grand, mais il ne justifie plus un yen aussi faible. Celui-ci pourrait encore s’apprécier au cours des prochains trimestres.

Rendement des classes d'actifs

La volatilité a fait un retour en force sur les marchés mondiaux

Les Bourses mondiales ont été mises à mal par le retour des craintes de récession

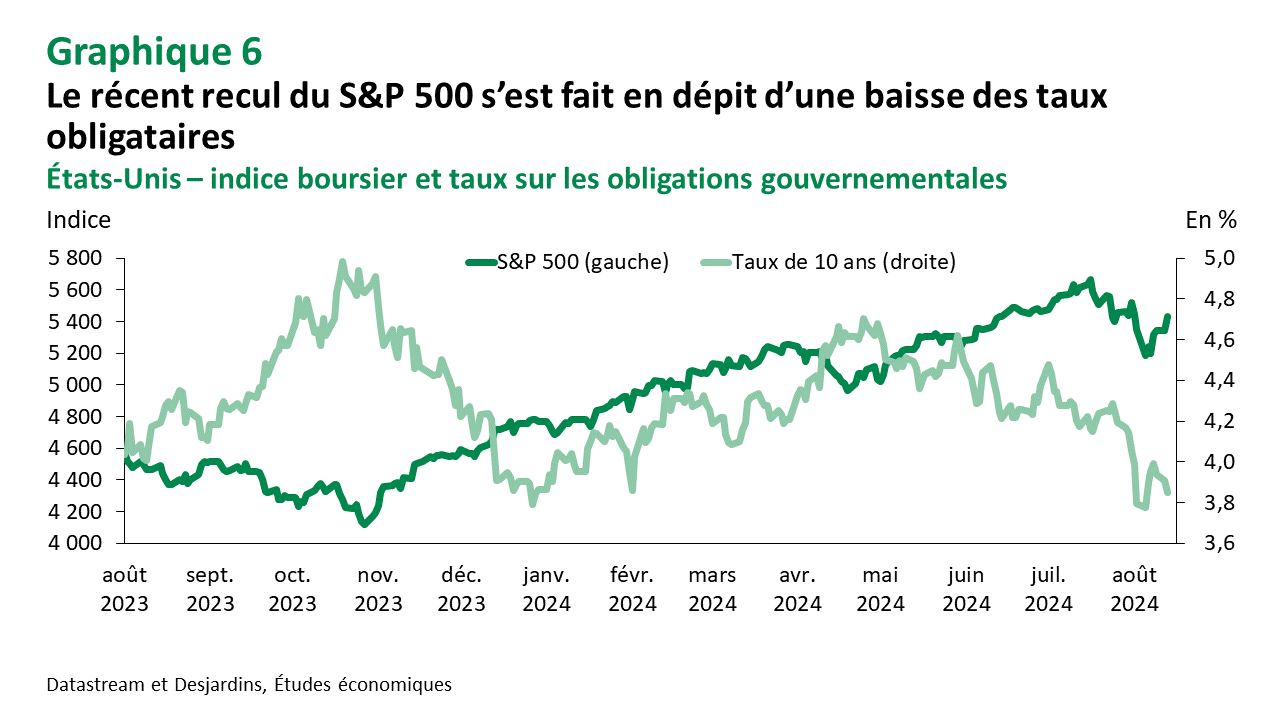

La publication des données sur l’emploi américain a causé d’importants tumultes sur les marchés boursiers mondiaux alors que les craintes de récession ont amené les taux sur les obligations gouvernementales beaucoup plus bas au début du mois d’août. Ce mouvement a ramené une forte volatilité financière, en particulier dans la journée du lundi 5 août alors que la trajectoire baissière des taux obligataires américains et la forte appréciation du yen ont entraîné une chute de plus de 12 % de l’indice japonais Nikkei 225 qui s’est répercutée sur les marchés mondiaux. Les indices ont rapidement récupéré une bonne partie du terrain perdu par la suite mais restent sous leurs récents sommets. La corrélation entre les rendements boursiers et obligataires est redevenue négative, les investisseurs semblent regarder au-delà de l’évolution de la politique monétaire, alors que l’attention redevient centrée sur les risques de récession et les résultats financiers des entreprises (graphique 6).

La tendance reste positive pour les bénéfices des entreprises

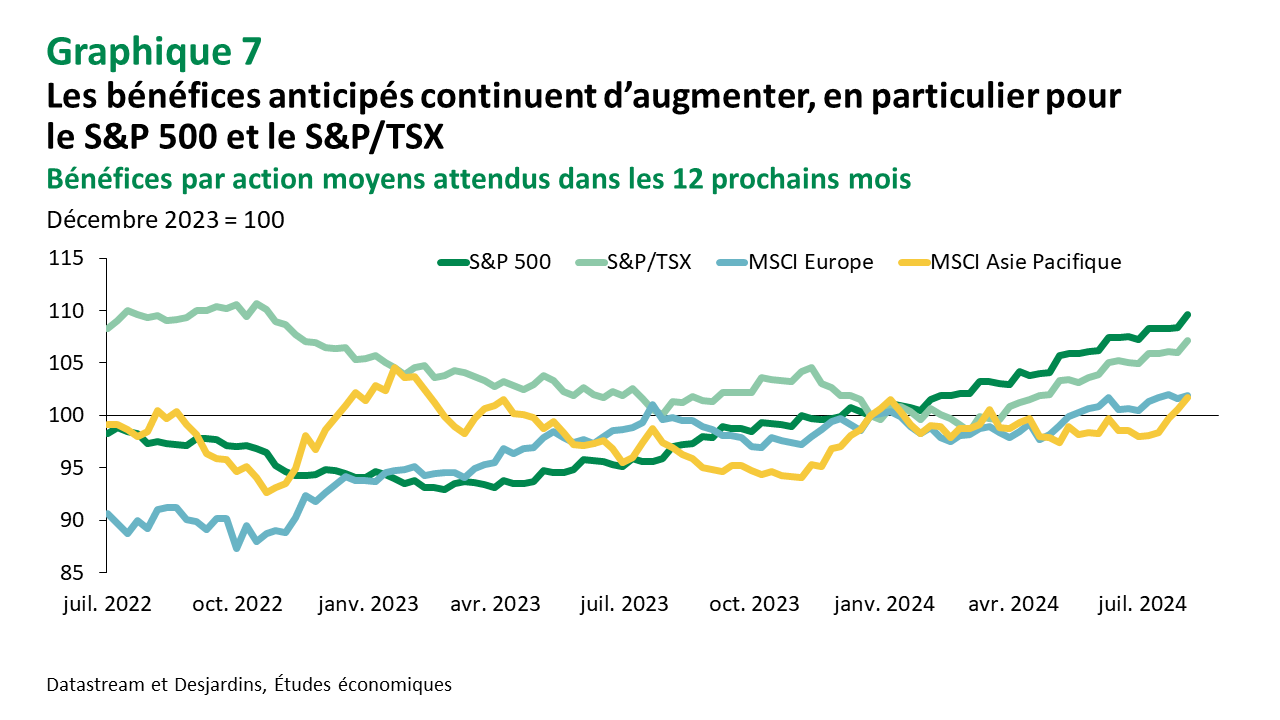

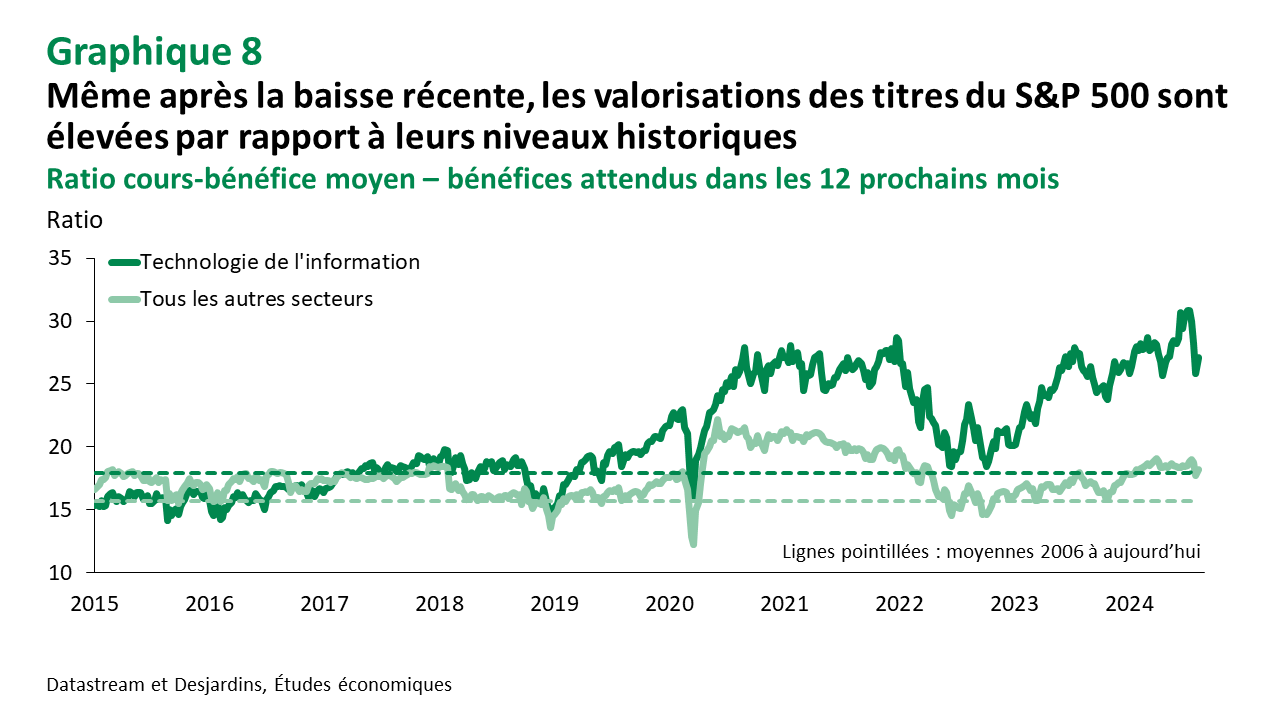

Un des éléments qui a justifié les bons rendements des marchés boursiers depuis le début de l’année est la tendance plus positive observée sur les bénéfices attendus des entreprises, en particulier aux États-Unis et au Canada (graphique 7). Cette hausse des bénéfices permet notamment aux valorisations des titres canadiens de demeurer relativement attrayantes malgré les gains enregistrés depuis le début de l’année. Mais on ne peut pas en dire autant des titres du S&P 500 et en particulier ceux du secteur de la technologie. Malgré des hausses soutenues des bénéfices, et de bonnes perspectives de croissance, l’indice américain paraît encore largement surévalué par rapport à ses niveaux historiques (graphique 8).

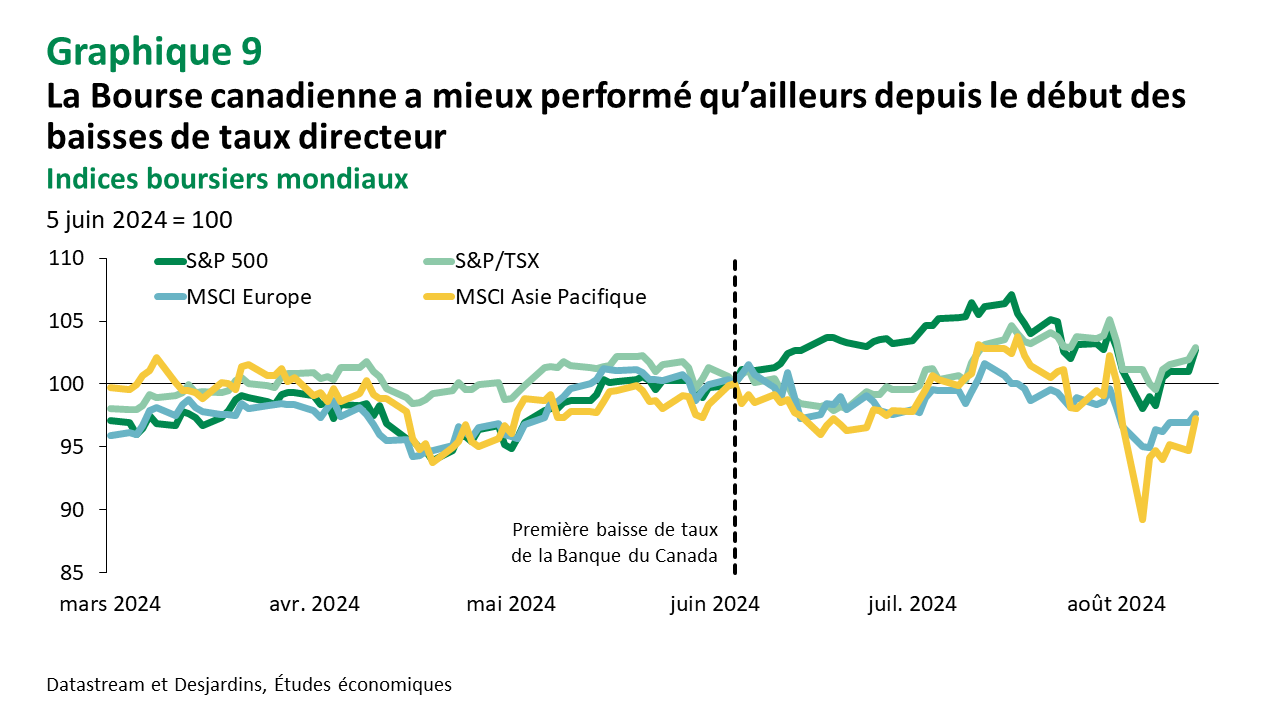

La Bourse canadienne semble profiter de l’effet des baisses de taux

Avec deux baisses de taux directeurs successives, la Banque du Canada a devancé les autres grandes banques centrales dans l’assouplissement de sa politique monétaire. Les baisses de taux directeur et le ton accommodant qu’elle a adopté ont favorisé les rendements des marchés obligataires, mais aussi ceux des marchés boursiers. Bien que le S&P/TSX ait suivi la tendance à la baisse des Bourses mondiales au début du mois d’août, le recul a été moins prononcé, ce qui a permis à l’indice de relativement bien performer depuis le déclenchement des baisses de taux (graphique 9). Mais malgré des taux plus bas, les perspectives pour la croissance de l’économie canadienne restent assez faibles, ce qui pourrait limiter les gains de l’indice d’ici la fin de l’année.

La politique monétaire reste une préoccupation pour les marchés ailleurs dans le monde

Le manque de progrès sur le plan de l’inflation en Europe impose une plus grande prudence à la Banque centrale européenne (BCE), qui a préféré laisser ses taux inchangés en juillet après une première baisse en juin. Néanmoins, une diminution est à prévoir en septembre si la mise à jour de ses prévisions d’inflation montre qu’une marge de manœuvre suffisante s’ouvre devant elle. La Banque d’Angleterre a annoncé sa première baisse de taux le 1er août, mais le vote a été serré. Seulement cinq membres du comité de politique monétaire sur neuf étaient favorables à cette première baisse, les autres voyant encore trop de risques haussiers sur l’inflation. Comme pour la BCE, le rythme des prochaines baisses s’annonce graduel et moins certain, ce qui pourrait continuer d’alimenter la volatilité des marchés.

L’appréciation du yen s’accompagne de difficultés pour la Bourse japonaise

Après plusieurs mois de faiblesse, la réappréciation du yen a été brutale à la suite de la rencontre de la Banque du Japon du 31 juillet. Parallèlement, l’indice Nikkei 225 a plongé en anticipation d’une moins grande rentabilité des grandes entreprises exportatrices, mais aussi en raison d’un désinvestissement massif dans la stratégie visant à emprunter à des taux bas au Japon afin d’investir pour obtenir des rendements plus élevés dans d’autres devises, la carry trade. Ce dernier point semble avoir été l’un des principaux catalyseurs de la forte volatilité observée au début du mois d’août.

La seconde moitié de 2024 pourrait être plus mouvementée pour les rendements des marchés boursiers

Les premières baisses de taux directeurs décrétées et annoncées par les principales banques centrales ont retiré une source d’incertitude importante pour les marchés boursiers et obligataires. Il ne s’agit cependant pas de la seule, comme en témoigne le retour en force des craintes de récession aux États-Unis. La campagne électorale américaine et une détérioration du conflit au Moyen-Orient pourraient aussi ramener plus d’incertitude et de volatilité. Bien que nous ne prévoyions pas une récession aux États-Unis, nous croyons que des risques demeurent pour les rendements boursiers. Les principales économies mondiales ont aussi vu leur croissance ralentir dans la dernière année, ce qui pourrait affecter les bénéfices des entreprises. Les niveaux de valorisation des titres américains sont près de leurs sommets cycliques, impliquant des exigences très élevées en termes de croissance future des excédents.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.