- Jimmy Jean, vice-président, économiste en chef et stratège • Hendrix Vachon, économiste principal

Analyses des devises

Les marchés se repositionnent pour une possible baisse de taux d’intérêt en septembre aux États-Unis, ce qui nuit quelque peu au billet vert

11 juillet 2024

Faits saillants

- L’économie américaine a ralenti et l’inflation montre à nouveau des signes d’amélioration. Le passage de l’ISM non manufacturier sous la barre des 50 suggère que le ralentissement économique se généralise un peu plus. Le marché de l’emploi montre aussi des signes de modération, avec notamment le taux de chômage qui a augmenté. Cela dit, tout n'est pas sombre du côté de l’économie américaine, qui continue de créer environ 200k emplois par mois et dont la croissance du PIB réel ne devrait pas diminuer considérablement sous 2 %. En termes de ralentissement, cela pourrait tout de même suffire pour faire diminuer graduellement l’inflation et pour permettre à la Réserve fédérale (Fed) de réduire ses taux d’intérêt. Les marchés financiers se sont récemment repositionnés pour une première baisse en septembre, ce qui a contribué à affaiblir un peu le dollar américain.

- L’actualité a aussi été riche sur le plan politique. Les principales devises ont dû naviguer entre les élections en Europe et la joute politique qui s’est intensifiée aux États‑Unis. La contre-performance de Joe Biden au débat du 27 juin a amené les investisseurs à réfléchir à quoi pourrait ressembler l’économie américaine l’an prochain avec Donald Trump au pouvoir. Ce dernier menace d’ajouter plusieurs tarifs douaniers, ce qui pourrait alimenter l’inflation et limiter la capacité de la Fed à réduire ses taux directeurs. Dans les jours qui ont suivi le débat, les taux obligataires américains se sont temporairement accrus et le dollar américain a fait quelques gains, notamment contre le peso et le dollar canadien.

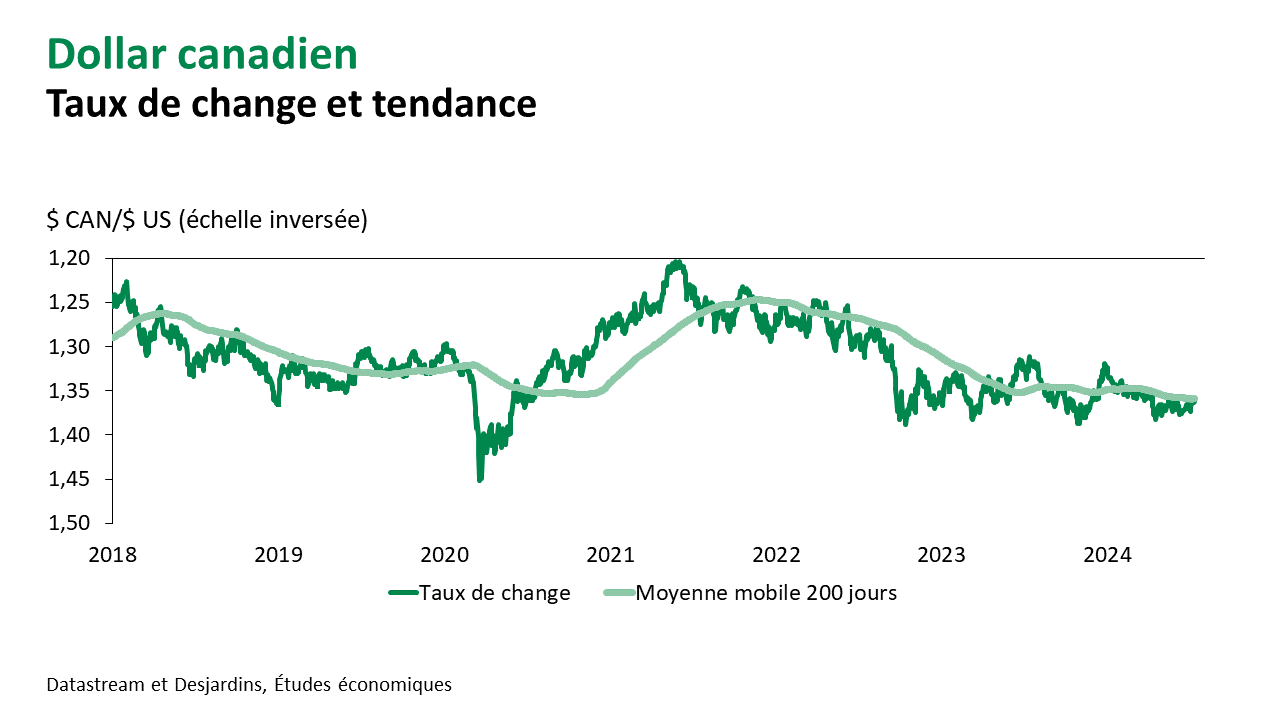

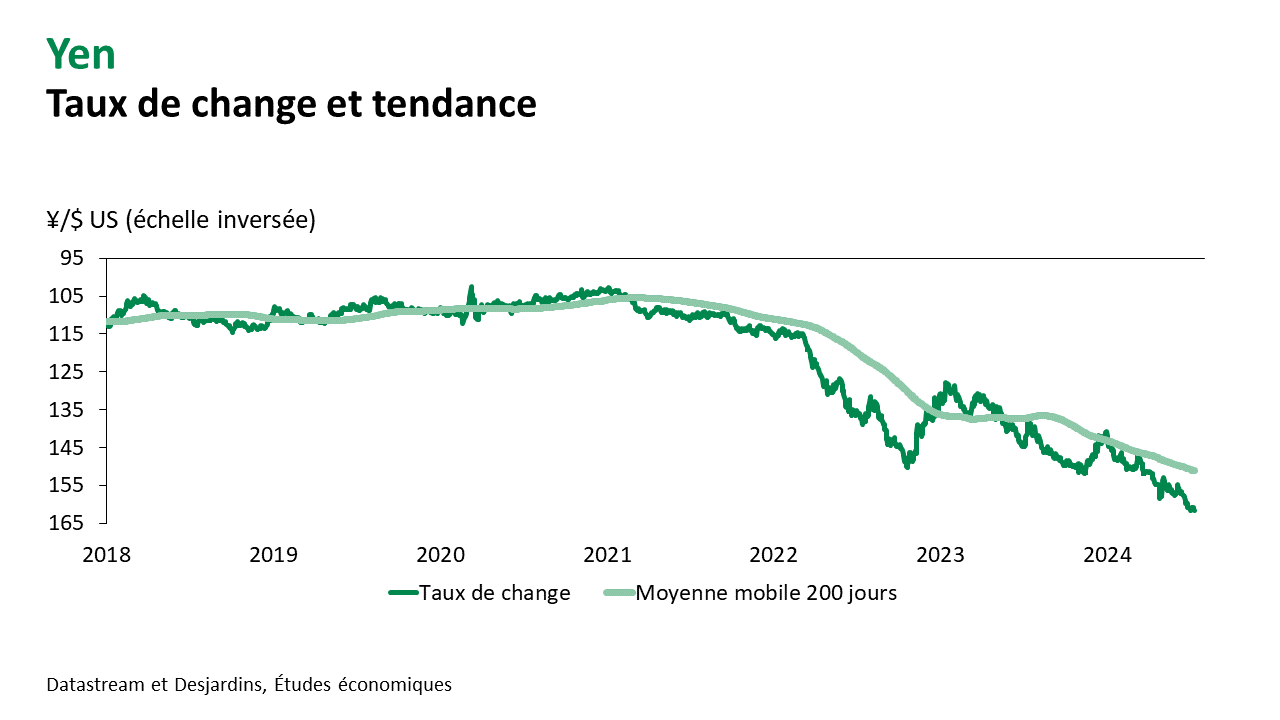

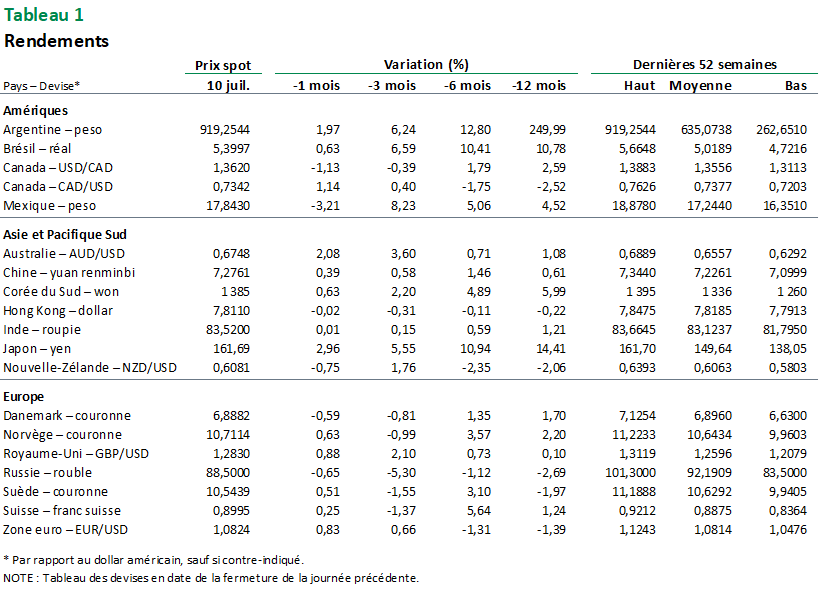

- Les plus récents chiffres sur l’inflation n’ont pas été aussi encourageants du côté canadien. Celle-ci est remontée alors que les analystes s’attendaient à une autre diminution. Cela a alimenté le doute quant à la capacité de la Banque du Canada de décréter une seconde baisse de taux d’intérêt de suite en juillet. Néanmoins, l’activité économique demeure au ralenti au Canada, ce qui devrait maintenir des pressions désinflationnistes. Les dernières données sur le marché du travail ont notamment fait état d’une stagnation de la création nette d’emplois et d’une nouvelle hausse du taux de chômage. Le dollar canadien s’échange actuellement aux environs de 1,36 $ CAN/$ US. La moyenne des derniers mois oscille plus près de 1,37 $ CAN/$ US.

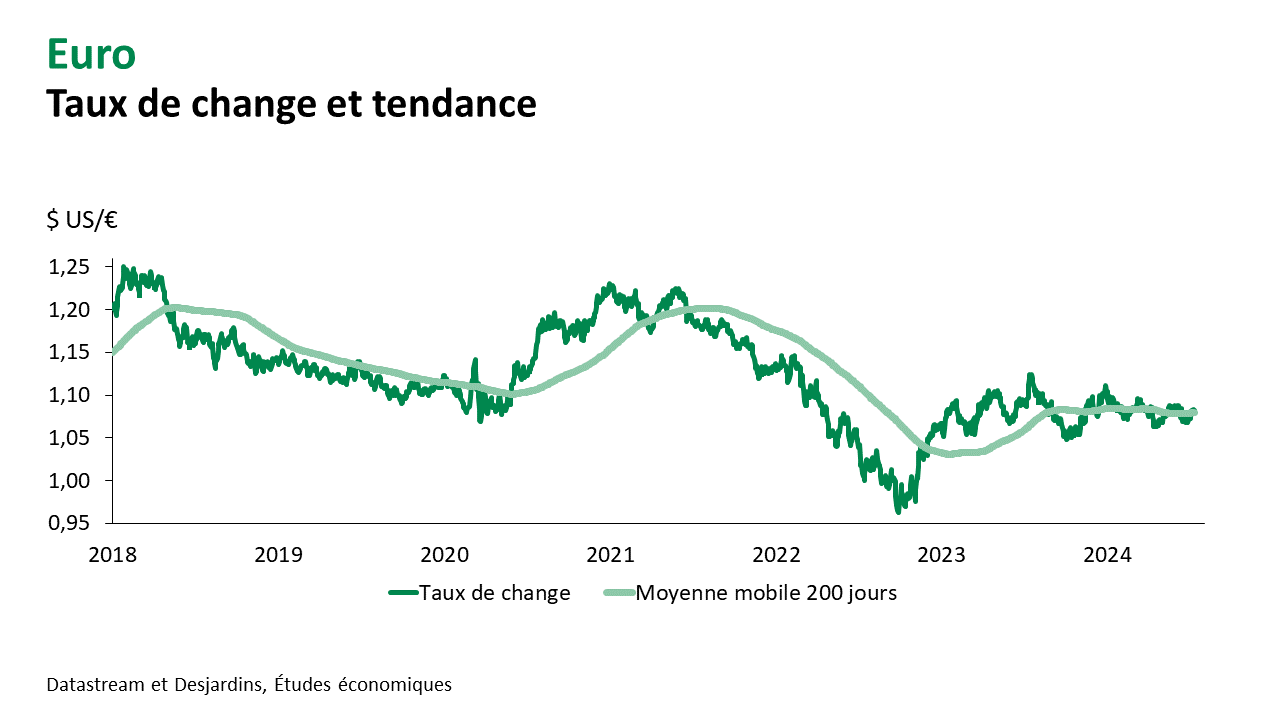

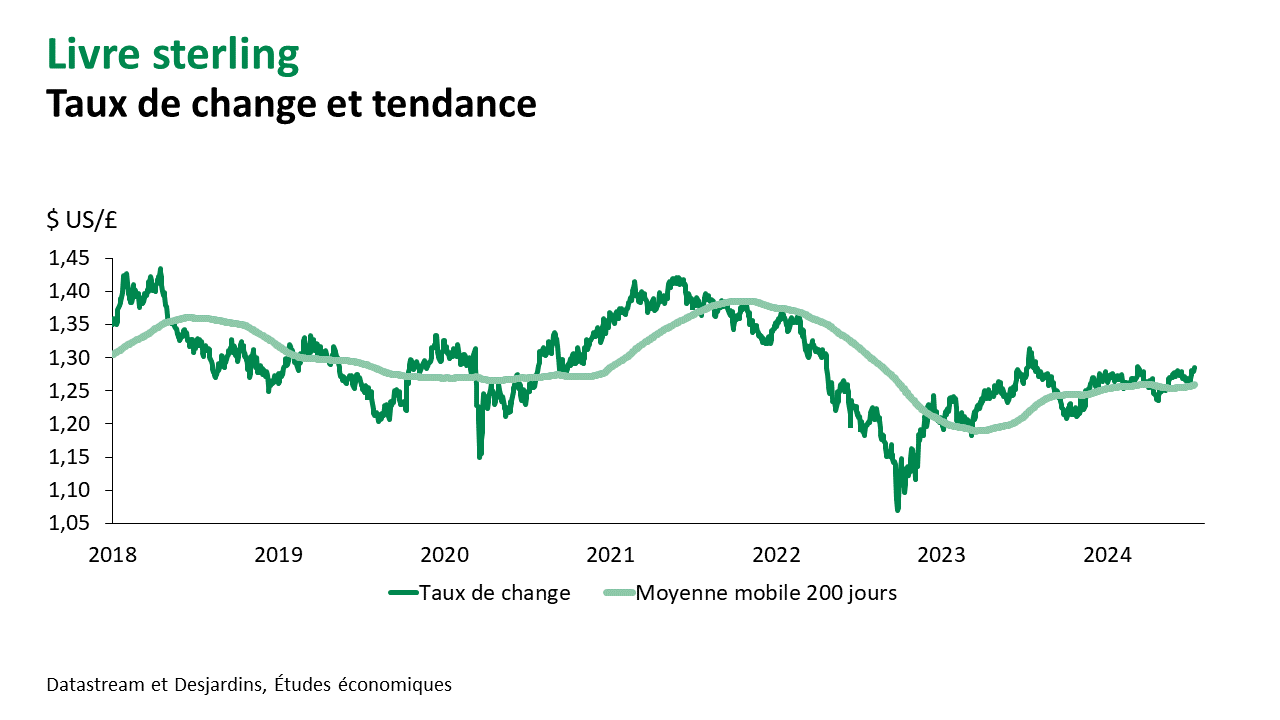

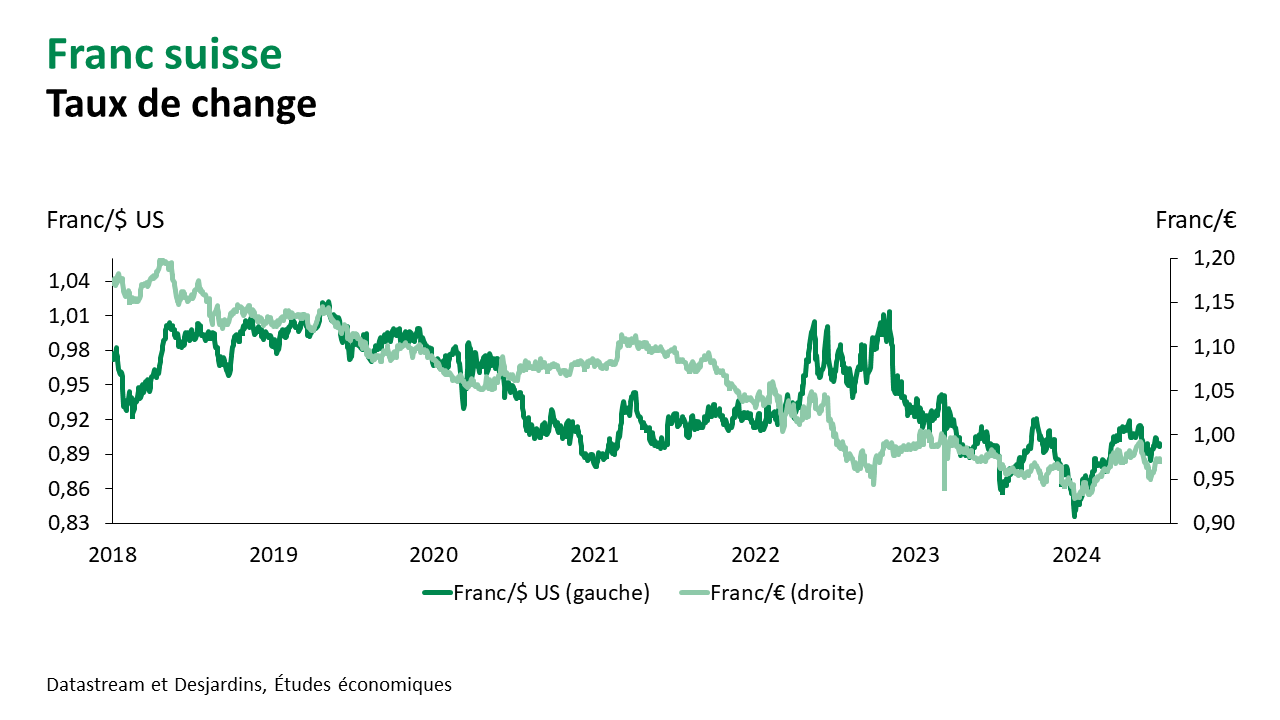

- Les devises européennes ont été plus volatiles en raison des élections en Europe. Les gains réalisés par les partis d’extrême droite, souvent plus hostiles à l’euro, ont temporairement alimenté l’inquiétude. La tenue d’élections précipitées en France, dans le but de contrer la montée de l’extrême droite, a aussi amené du mouvement. Le taux de change eurolandais est momentanément passé sous 1,07 $ US en juin et le franc suisse a temporairement agi comme refuge. Le Rassemblement National a plutôt bien fait au premier tour, mais sa progression a été stoppée au second tour, ce qui a rassuré les marchés. Il reste qu’aucun parti n’a obtenu de majorité et qu’un gouvernement de coalition devra maintenant être mis en place en France. Du côté britannique, les travaillistes ont été en mesure d’obtenir un mandat majoritaire, ce qui a été perçu plus favorablement par les marchés, qui y voient surtout la fin d’une longue période d’instabilité politique au Royaume‑Uni. La livre est remontée à plus de 1,28 $ US, ce qui correspond au haut de sa fourchette de fluctuations des derniers mois.

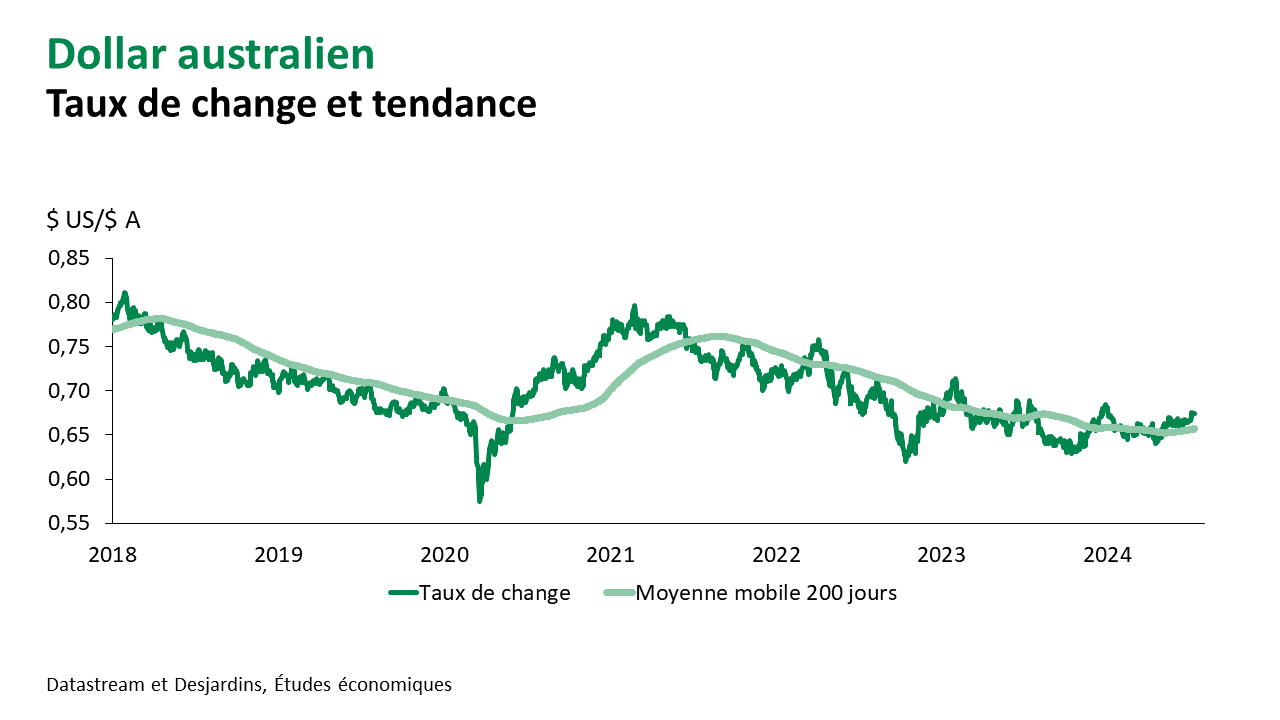

- Une autre devise qui a bien fait récemment est le dollar australien. On savait déjà que la Banque de réserve d’Australie demeurait inquiète des progrès en matière d’inflation. Elle ne fermait pas la porte à une nouvelle hausse de taux d’intérêt. Or, les plus récents chiffres sur l’inflation ont été plus forts que prévu, ce qui a accru les spéculations de hausse de taux d’intérêt en Australie et la paire AUD/USD semble maintenant plus confortablement installée au-dessus de 0,67 $ US.

Principaux éléments à surveiller

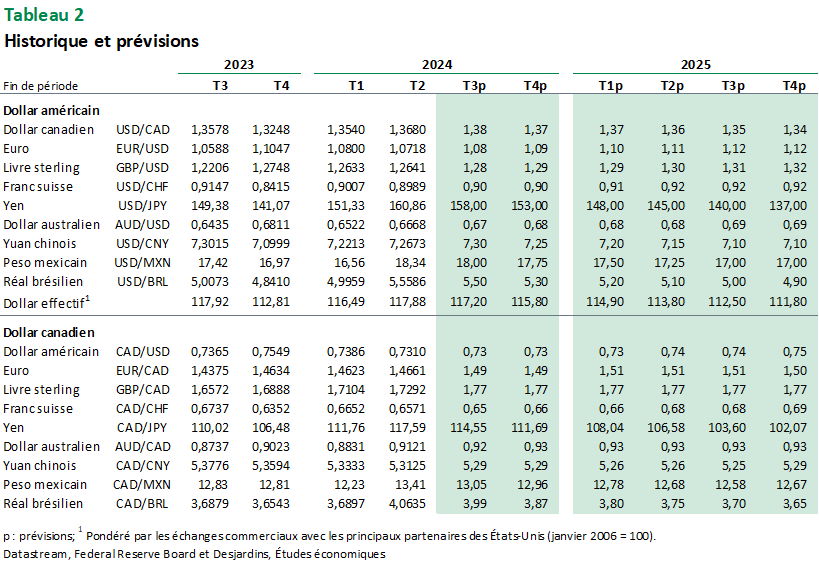

- Nous continuons de miser sur une baisse de taux directeur au Canada à la fin de juillet. Comme elle n’est pas pleinement anticipée par les marchés, cela pourrait s’accompagner d’une légère dépréciation du dollar canadien. Le dollar américain pourrait aussi bouger en fonction des anticipations pour la réunion de la Fed de septembre. Nous maintenons une prévision de 1,38 $ CAN/$ US pour la fin de l’été. Le dollar canadien pourrait ensuite faire quelques gains graduels contre le dollar américain.

- L’évolution de la politique monétaire américaine demeurera une variable clef pour plusieurs taux de change. Nous ne sommes pas encore convaincus que la Fed pourrait précipiter une baisse de taux d’intérêt en septembre. Nous croyons qu’elle préférera attendre que les élections de novembre aient eu lieu et que les signes de diminution de l’inflation soient plus convaincants. En conséquence, le dollar américain pourrait reprendre un peu de terrain dans les prochaines semaines.

Principaux taux de change

Marchés des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.