- Jimmy Jean, vice-président, économiste en chef et stratège • Hendrix Vachon, économiste principal

Analyses des devises

Un dur mois d’avril pour plusieurs devises et cela risque de se poursuivre en mai et en juin

26 avril 2024

Faits saillants

- La tendance haussière des taux d’intérêt américains a repris de plus belle en avril, ce qui a avantagé le dollar américain contre plusieurs devises. Un point marquant a été le manque de progrès du côté des chiffres d’inflation aux États‑Unis, publiés le 10 avril. La fracture apparaît de plus en plus nette entre la Réserve fédérale (Fed) et la plupart des autres principales banques centrales. À moins d’un revirement rapide dans les prochaines données américaines, la Fed devra vraisemblablement patienter plus longtemps avant d’amorcer ses baisses de taux d’intérêt.

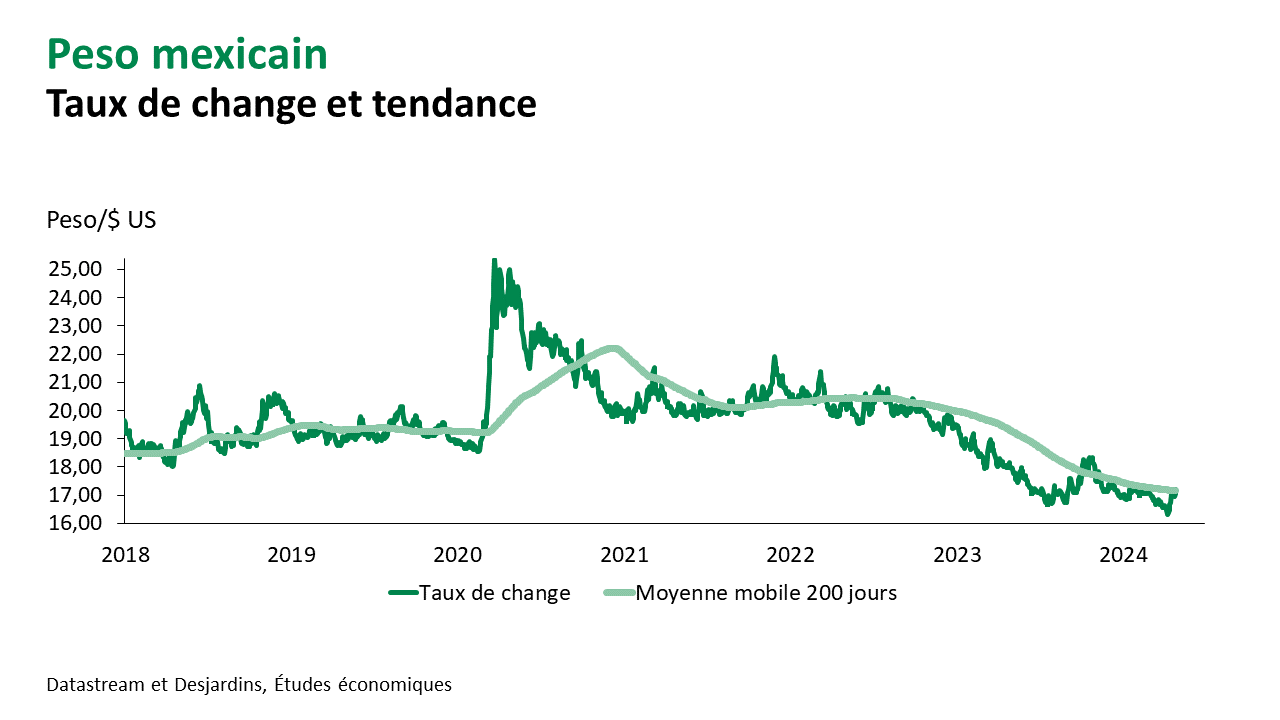

- Ce sont en général les devises de pays émergents qui ont affiché les plus fortes dépréciations. La hausse des taux d’intérêt aux États‑Unis ajoute un stress financier supplémentaire pour plusieurs de ces pays devant généralement emprunter en dollars américains. Les devises du Mexique et du Brésil figurent parmi celles qui se sont le plus dépréciées. Le fait que les banques centrales de ces deux pays ont déjà commencé à réduire leurs taux directeurs ajoute une pression à la baisse sur ces devises. À 11 % pour le principal taux directeur mexicain et 10,75 % pour l’équivalent brésilien, le potentiel de réduction est encore important.

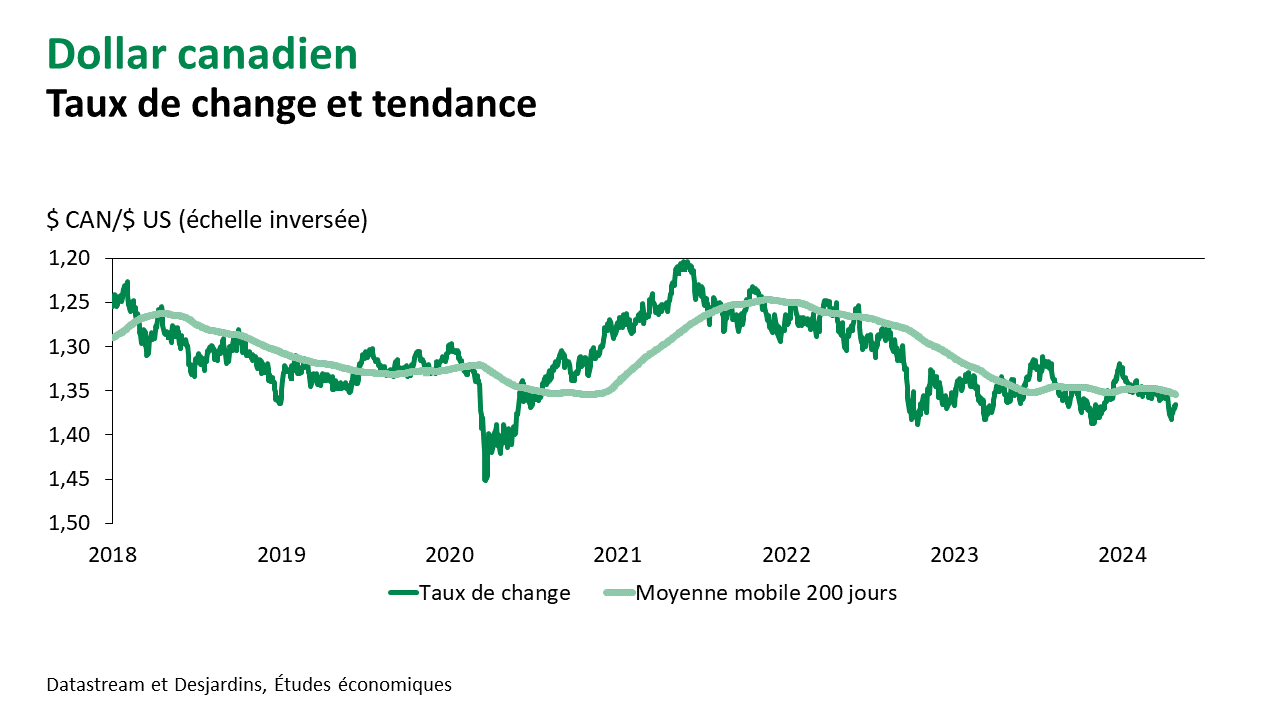

- Le dollar canadien affiche une dépréciation d’un peu plus de 1 % sur le mois d’avril. Au pire du mois, le recul s’est établi à plus de 2 %. Les investisseurs hésitent à miser sur une forte divergence entre les politiques monétaires canadienne et américaine, mais la Banque du Canada (BdC) dispose d’arguments pour commencer plus tôt la réduction de ses taux directeurs. Plusieurs mesures d’inflation sont en baisse et la possibilité de rebond semble faible étant donné que l’économie canadienne a considérablement ralenti. Cela dit, la BdC ne pourra pas non plus faire cavalier seul pendant plusieurs mois. Le dollar canadien risquerait de trop se déprécier et d’alimenter l’inflation via les prix à l’importation.

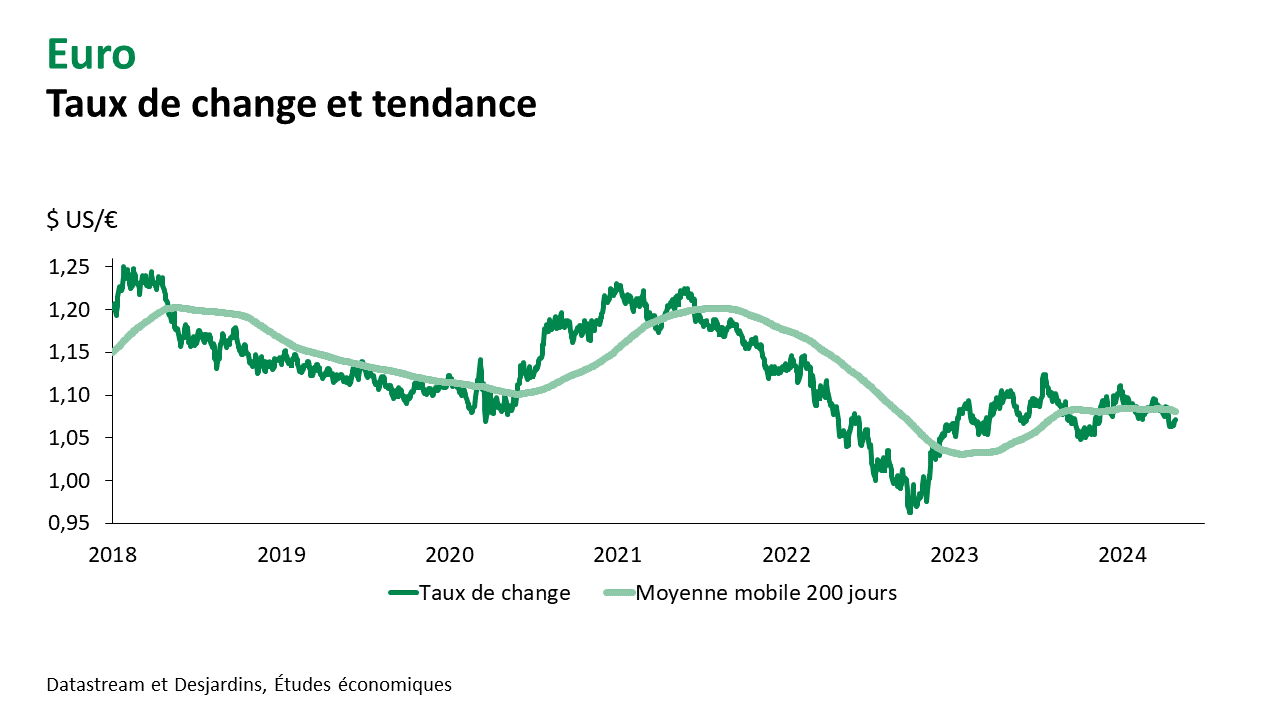

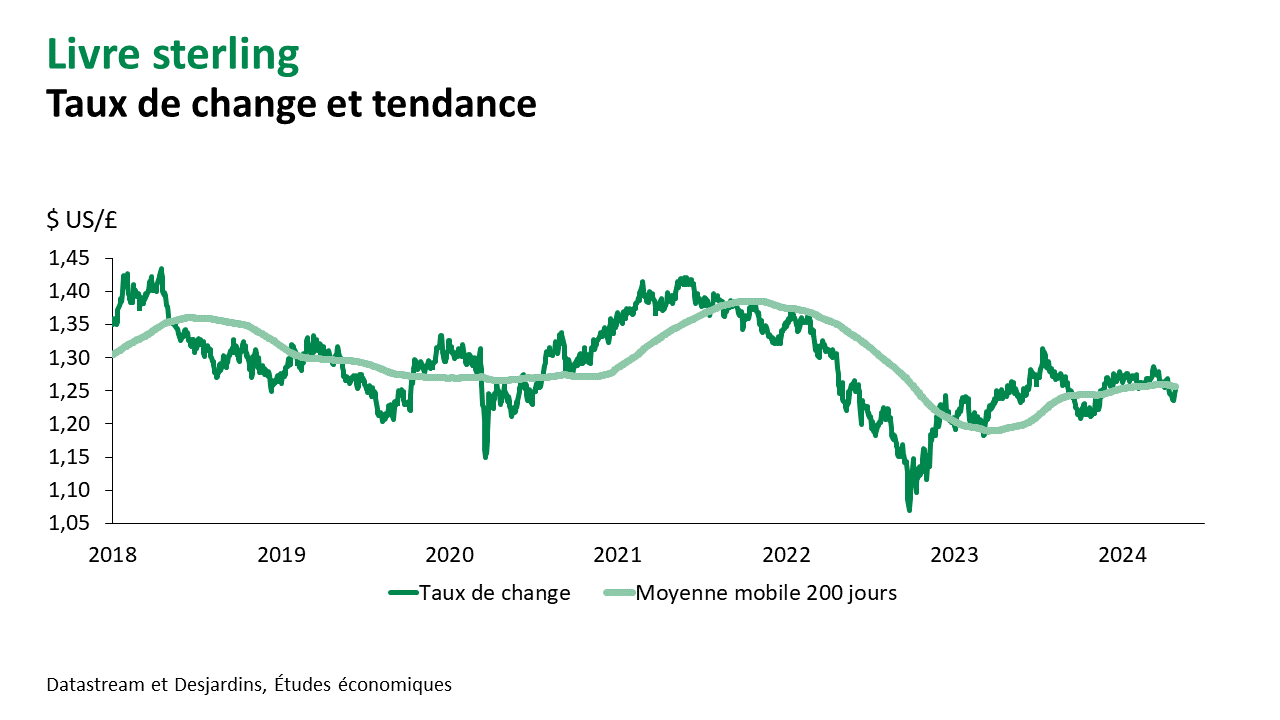

- C’est en zone euro où les investisseurs sont les plus enclins à miser sur une baisse des taux directeurs dès juin prochain. Les progrès sur l’inflation ont été considérables et l’économie de la région demeure clairement en territoire désinflationniste. Certains indicateurs économiques ont été plus forts récemment, mais ils ne témoignent pas non plus d’un retour rapide à des niveaux de croissance économique normaux. L’euro a commencé le mois d’avril à 1,08 $ US et s’est déprécié jusqu’à près de 1,06 $ US. De l’autre côté de la Manche, l’augmentation de 0,3 % du taux de chômage au Royaume‑Uni a contribué à faire déprécier un peu plus la livre comparativement à l’euro. L’inflation continue également de diminuer, mais elle n’est peut-être pas encore assez faible pour convaincre la Banque d’Angleterre de commencer dès juin une réduction de taux d’intérêt.

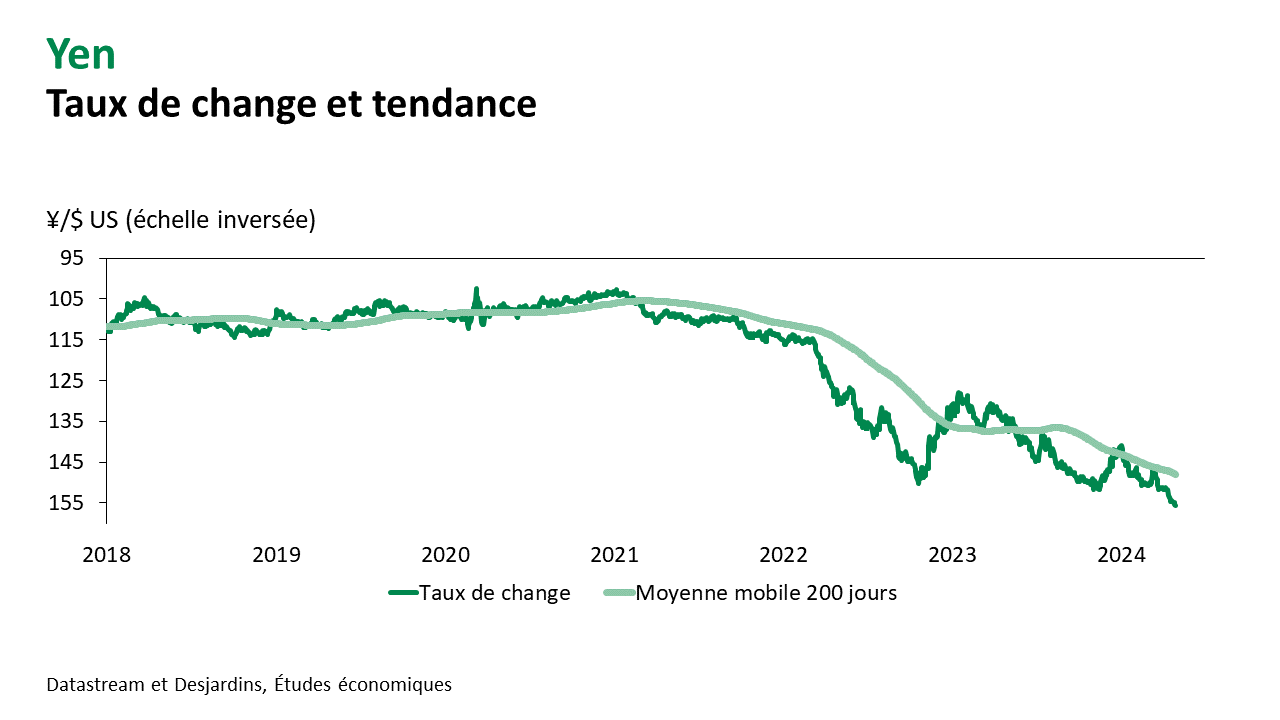

- Le yen a cédé environ 3 % en avril, même si la Banque du Japon a amorcé un cycle de hausses de taux d’intérêt. Le potentiel de hausse de taux au Japon reste limité, ce qui s’est traduit par l’élargissement des écarts avec les taux américains. À 156 ¥/$ US, les spéculations vont cependant bon train quant à une vente prochaine de réserves de change pour tenter de soutenir le yen.

Principaux éléments à surveiller

- Les mois de mai et de juin risquent fort bien de ressembler à avril. L’évolution des attentes à l’égard des politiques monétaires devrait encore générer du mouvement. Nous sommes maintenant d’avis que la Fed attendra à l’automne avant d’amorcer ses baisses de taux d’intérêt. D’ici là, il faudra que l’inflation et l’économie américaine se modèrent suffisamment pour convaincre la Fed de procéder. Dès que les probabilités de baisses de taux d’intérêt aux États‑Unis seront plus grandes, le dollar américain pourrait reprendre une tendance baissière contre plusieurs devises. De façon générale, nous ne prévoyons pas d’affaiblissement marqué de la croissance économique mondiale, ce qui ne devrait pas alimenter une vague vers les valeurs refuges qui avantagerait le dollar américain.

- Le dollar canadien devrait encore perdre du terrain au cours des prochains mois. Nous prévoyons que la BdC décrétera deux baisses, en juin et en juillet, avant de poursuivre avec la Fed à l’automne. La barre de 1,40 $ CAN/$ US sera vraisemblablement testée dans les prochains mois. On pourrait néanmoins observer un début de réappréciation se mettre en place d’ici l’automne en anticipation de baisses de taux à venir aux États‑Unis.

Principaux taux de change

Marchés des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.