- Jimmy Jean, vice-président, économiste en chef et stratège • Hendrix Vachon, économiste principal

Analyses des devises

Le dollar américain est pénalisé par les anticipations de baisses de taux plus agressives aux États-Unis, mais ce scénario nous semble exagéré

21 août 2024

Faits saillants

- L’actualité économique américaine a été une plus grande source de volatilité des taux de change dernièrement. D’abord, une évolution dans le discours de la Réserve fédérale (Fed) a pu être constatée à la fin du mois de juillet. Avec les progrès de plus en plus manifestes sur le plan de l’inflation, la Fed se permet de recadrer son attention sur l’état de l’économie. Les marchés ont par la suite fortement réagi aux chiffres d’emploi décevants publiés le vendredi 2 août. L’onde de choc s’est poursuivie au début de la semaine suivante.

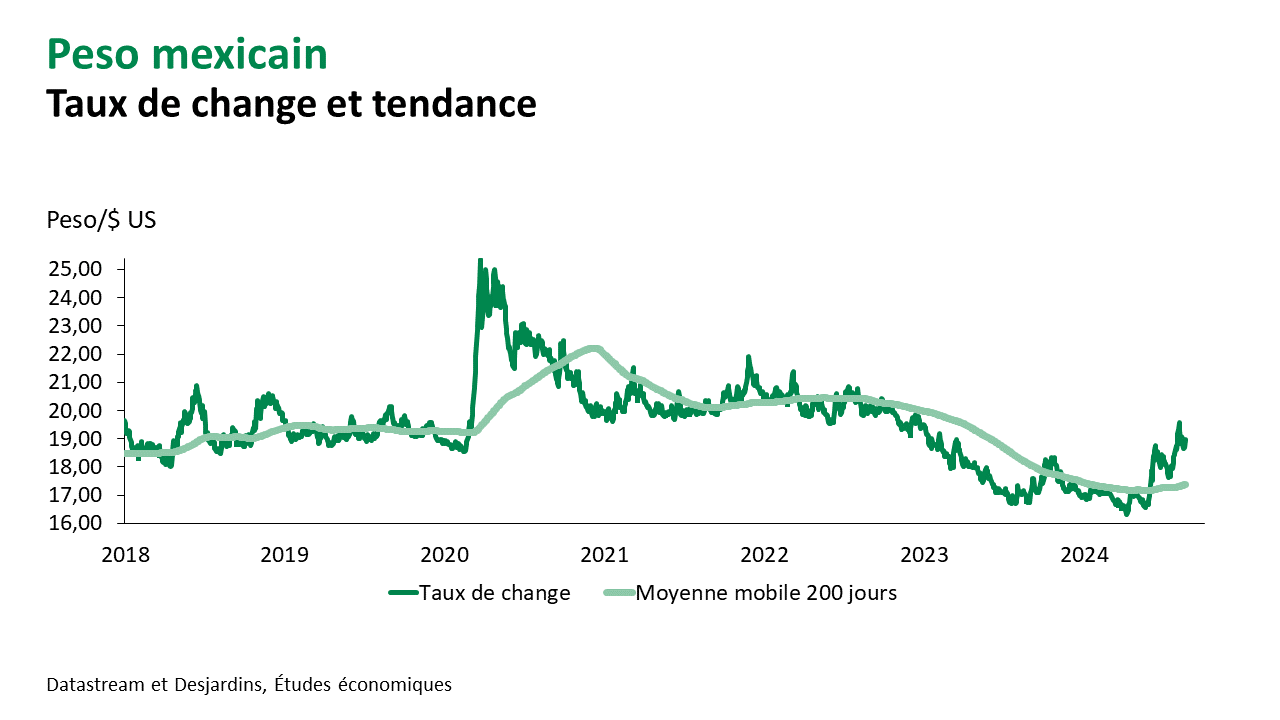

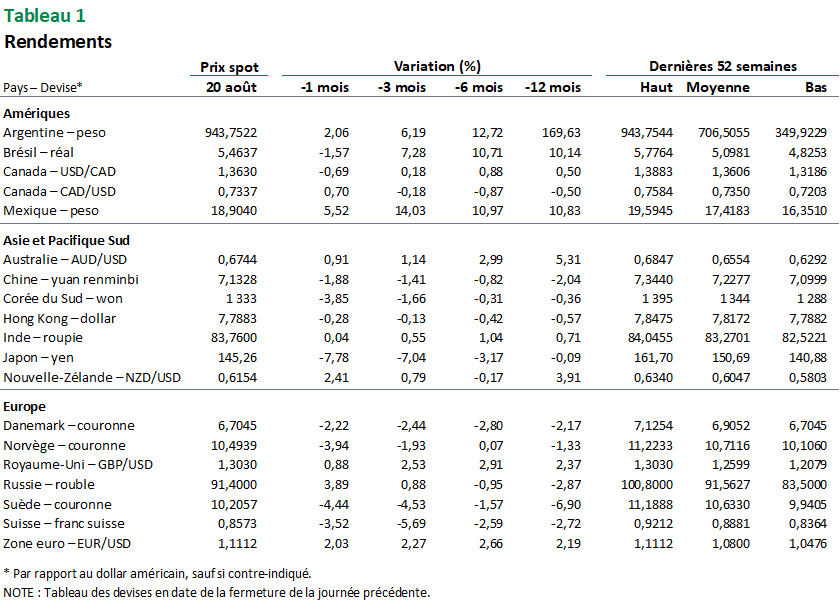

- L’effet net sur le dollar américain a été une dépréciation, mais il importe d’être plus nuancé. D’abord, le billet vert a souffert du relèvement des attentes de baisses de taux d’intérêt à venir aux États-Unis. La divergence des taux d’intérêt que l’on observait avec plusieurs autres devises s’est amenuisée. Le yen japonais et l’euro figurent parmi les devises qui en ont le plus profité. Par contre, d’autres devises ont eu plus de mal, notamment celles de plusieurs pays émergents et celles liées au cours des matières premières. Au-delà de l’évolution des taux d’intérêt, les marchés ont incorporé les effets d’une économie américaine possiblement plus faible et ce n’est généralement pas une bonne nouvelle pour plusieurs pays et leur devise. L’appétit pour le risque chez les investisseurs a aussi chuté au début du mois d’août, ce qui s’accompagne souvent d’une demande accrue pour des actifs libellés en dollar américain ou en d’autres devises jugées sécuritaires.

- La perte d’appétit pour le risque des investisseurs n’a pas duré longtemps, comme on peut le voir avec les rebonds des marchés boursiers. Les cours de plusieurs matières premières se sont aussi relevés. D’autres données publiées aux États-Unis, comme les ventes au détail robustes, sont venues tempérer les craintes de récession. Par contre, les attentes de baisses de taux d’intérêt demeurent élevées. Certains continuent même de miser sur une réduction de 50 points de base des taux directeurs de la Fed en septembre.

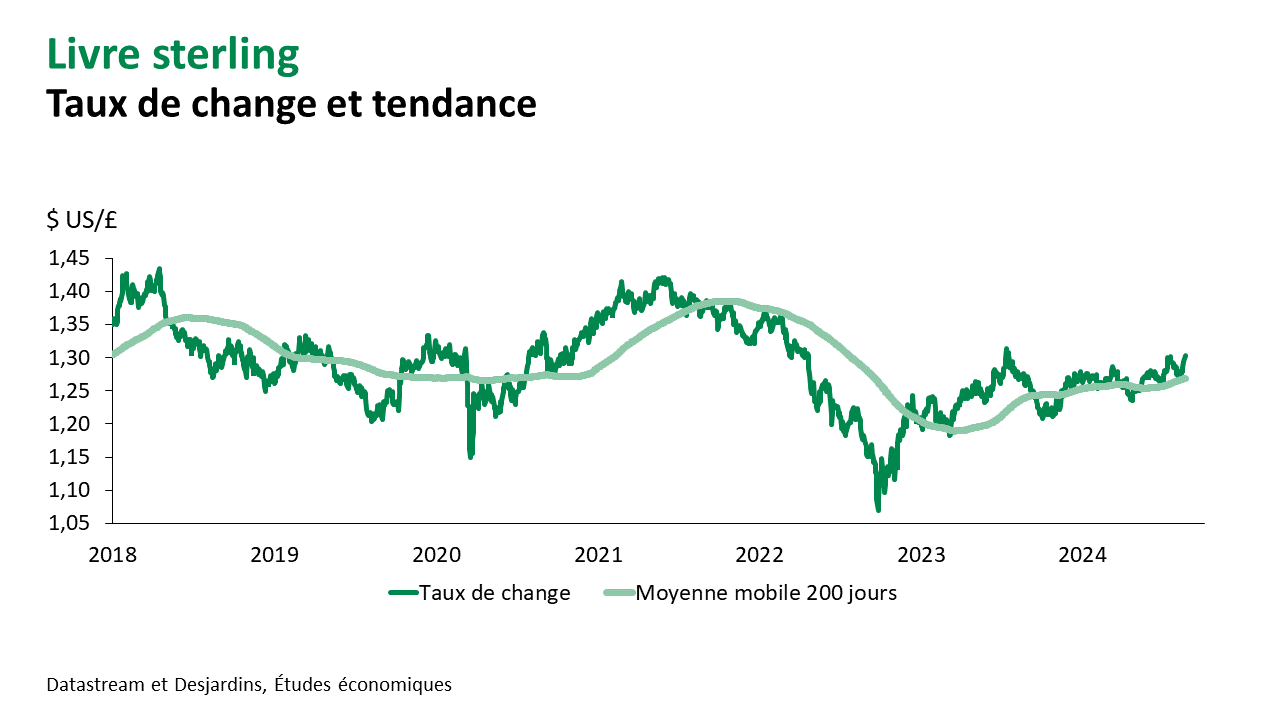

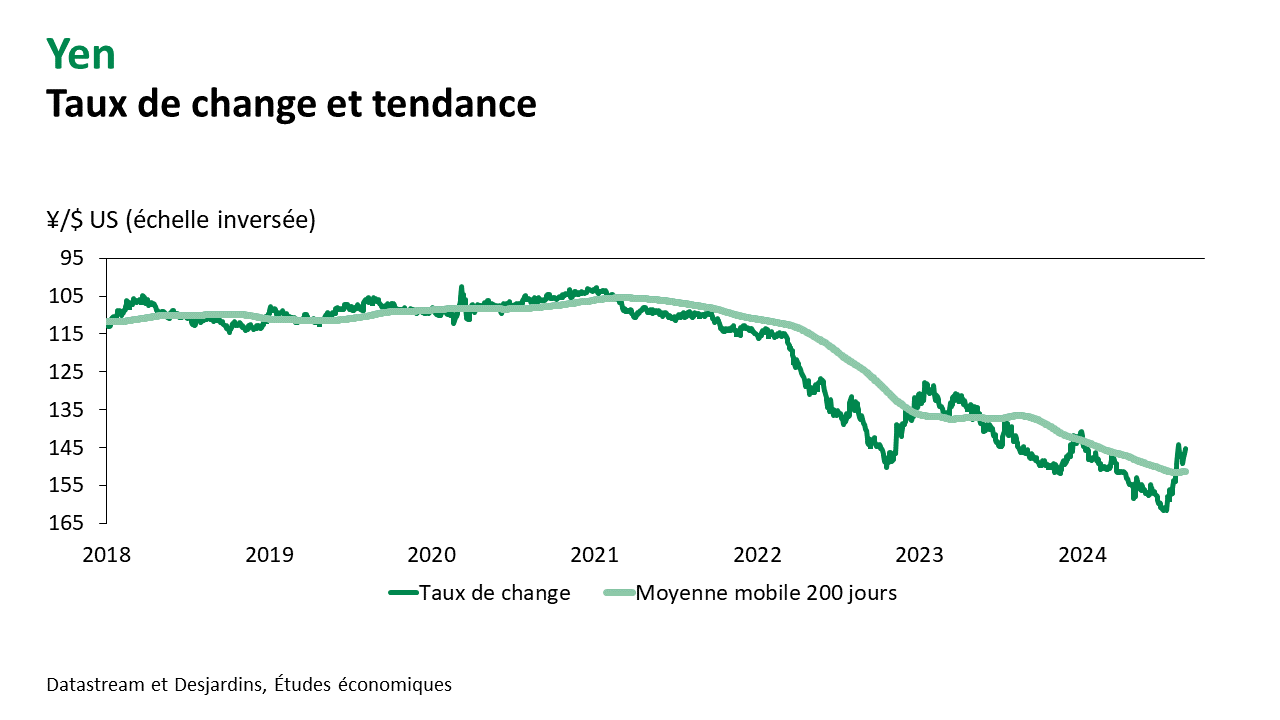

- Ces attentes de taux d’intérêt contrastent d’autant plus avec la situation dans d’autres régions, notamment en Europe et au Japon. Les progrès en matière d’inflation ne sont pas uniformes à travers la planète. En zone euro, la diminution de l’inflation est plus lente, entre autres en raison de pressions plus persistantes dans le secteur des services. En conséquence, la Banque centrale européenne a préféré prendre une pause en juillet, après une première baisse de taux en juin. La Banque d’Angleterre a décrété une première baisse de taux au début du mois d’août, mais le vote a été serré au sein du comité de décision de politique monétaire, ce qui n’encourage pas à miser sur plusieurs baisses de taux successives d’ici la fin de l’année. Finalement, la Banque du Japon (BoJ) a annoncé une autre hausse de taux d’intérêt, en plus de signaler que d’autres pourraient suivre. Les salaires progressent plus vite au Japon, ce qui renforce le scénario d’une inflation plus durable après des décennies sous la menace de la déflation. La BoJ achètera aussi moins d’actifs afin d’amorcer une normalisation de son bilan.

Principaux éléments à surveiller

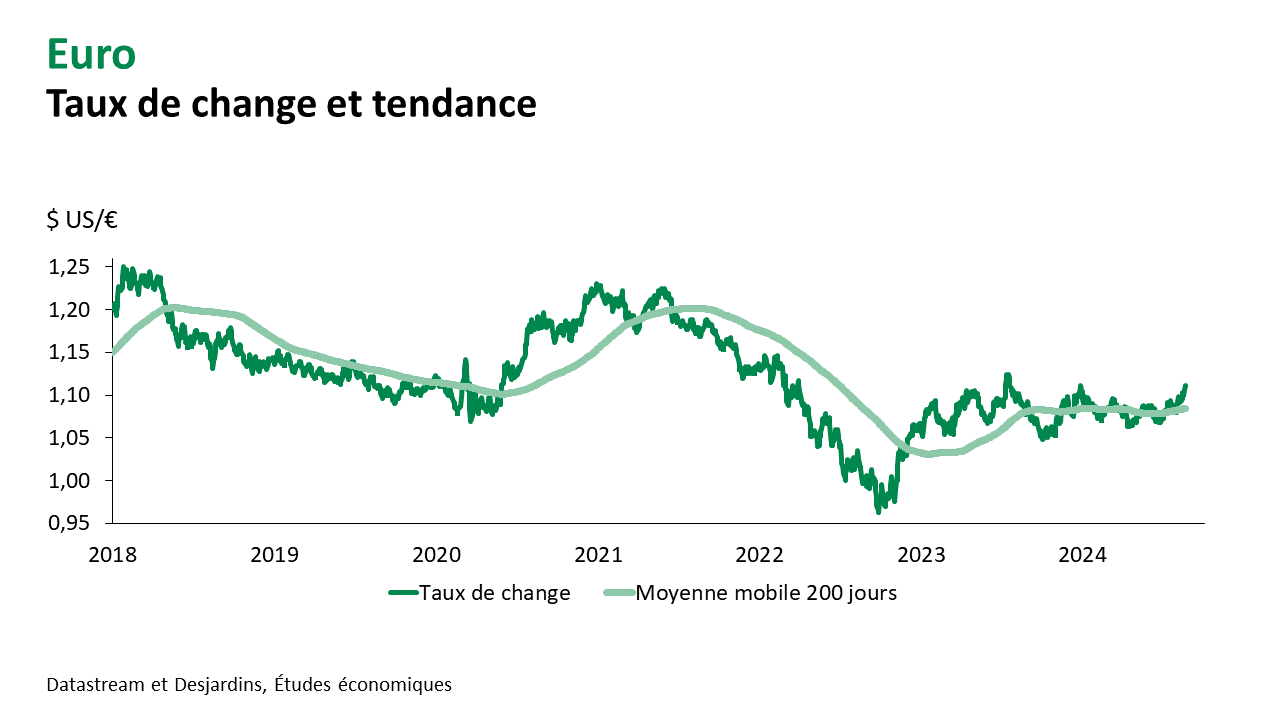

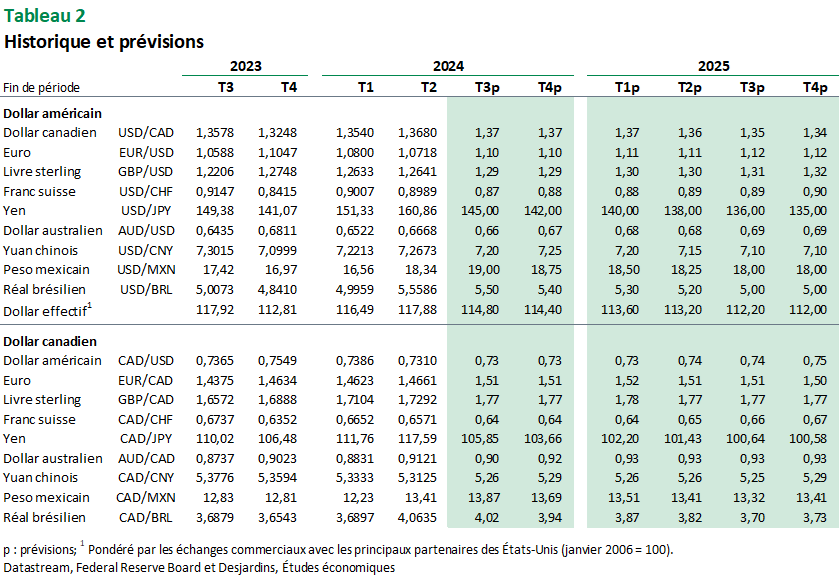

- Nos prévisions de taux d’intérêt ont été légèrement modifiées. Nous anticipons maintenant trois baisses de 25 points de base aux États-Unis d’ici la fin de l’année, plutôt que deux. C’est moins que ce qui est actuellement attendu par le marché. Nous voyons donc un peu d’espace pour une réappréciation du dollar américain, notamment contre l’euro. La paire EUR/USD pourrait revenir plus près de 1,10 $ US dans les prochains mois. L’euro devrait pouvoir s’apprécier plus facilement l’an prochain, lorsque les risques d’atterrissage en douleur de l’économie mondiale auront diminué de façon plus convaincante.

- Les gains du yen apparaissent plus soutenables, d’autant plus que le taux de change japonais est encore loin de son niveau prescrit par la parité des pouvoirs d’achat Lien externe au site.. La BoJ semble maintenant plus sérieuse dans sa volonté de poursuivre sur la voie d’un relèvement des taux d’intérêt, ce qui contrastera avec la Fed et toutes les autres principales banques centrales. Le taux de change nippon pourrait bien retomber près des 140 ¥/$ US d’ici la fin de l’année. Les perspectives plus favorables pour le yen mettent aussi en place un cycle où il sera plus risqué d’emprunter en yen pour investir dans des devises à rendement plus élevé, ce que l’on appelle les opérations de carry trade. Ces opérations avaient amplifié la dépréciation du yen au cours des dernières années et le renversement de celles-ci aurait l’effet inverse.

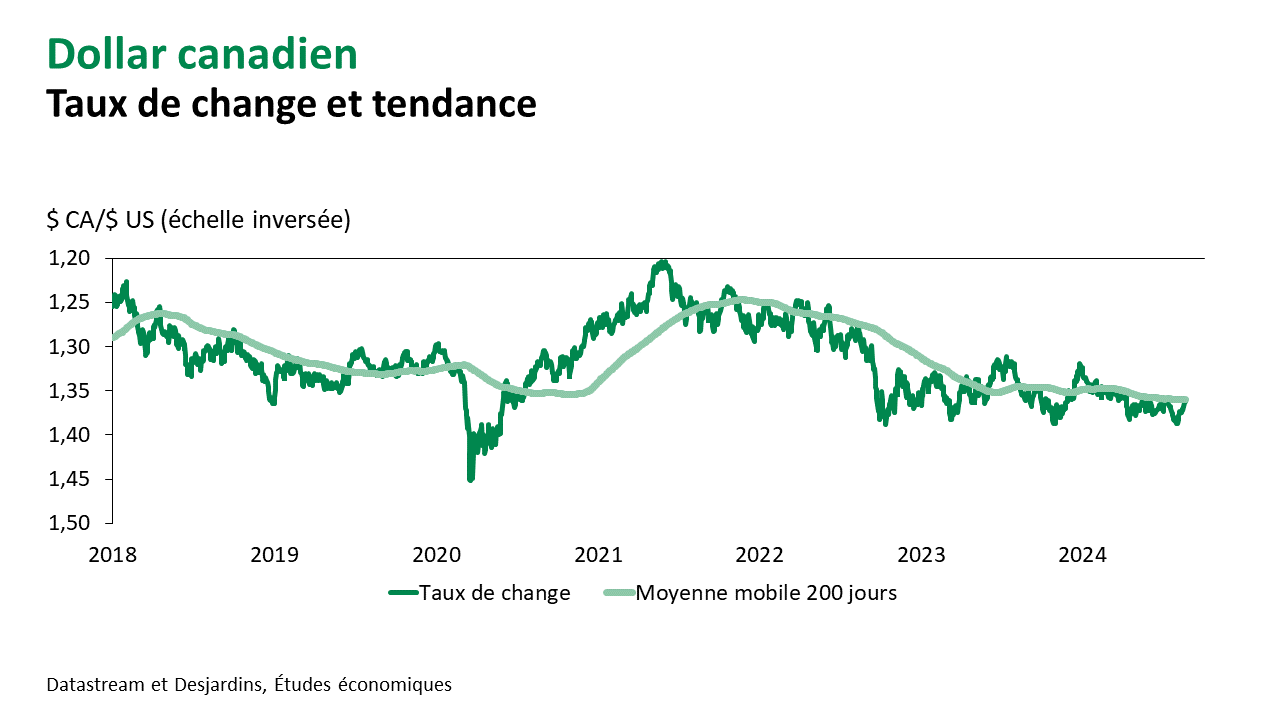

- Le taux de change canadien se situe actuellement à près de 1,36 $ CA/$ US, après avoir avoisiné 1,39 $ CA/$ US au début du mois d’août, ce qui constitue une appréciation notable. Nous croyons cependant que le dollar canadien se dépréciera légèrement au cours des prochains mois. L’appétit pour le risque des investisseurs pourrait encore vaciller à court terme. L’économie canadienne apparaît plus fragile et il serait étonnant de voir la Banque du Canada diminuer ses taux directeurs moins vite que la Fed d’ici la fin de 2024. Les cours des matières premières risquent aussi de demeurer volatils en fonction de la perception de l’état de l’économie mondiale.

Principaux taux de change

Marchés des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.