- Marc-Antoine Dumont

Économiste senior

Nouvelles économiques

Royaume-Uni et Japon : les PIB réels reculent pour un deuxième trimestre consécutif

15 février 2024

Faits saillants

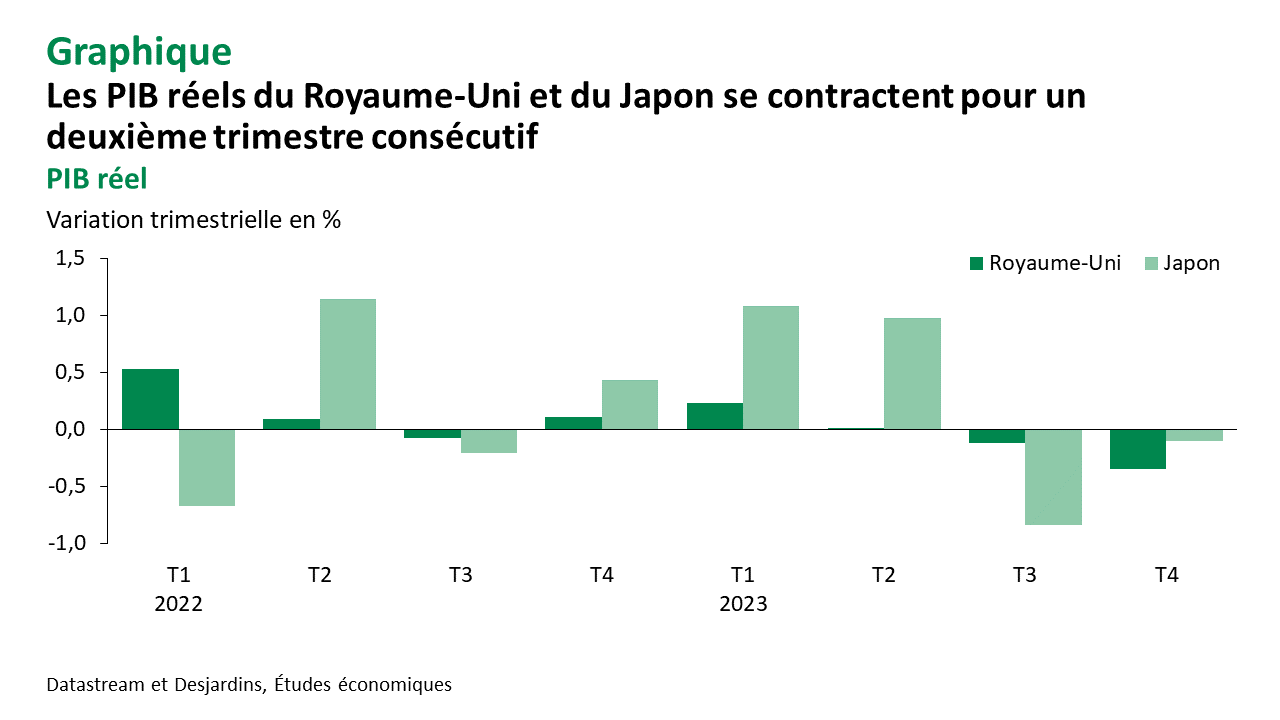

- Le PIB réel du Royaume-Uni a reculé de 0,3 % (non annualisé) au dernier trimestre de 2023 après une baisse de 0,1 % au trimestre précédent. Sur l’ensemble de l’année, le gain du PIB réel a été 0,1 % en 2023 alors que celui-ci s’élevait à 4,3 % en 2022.

- Le PIB réel du Japon a baissé pour un second trimestre consécutif avec un recul de 0,1 % (non annualisé) à la fin de 2023. L’économie nipponne a crû de 1,9 % sur l’ensemble de l’année, après un gain de 0,9 % en 2022.

Commentaires

Le Royaume-Uni a connu la pire contraction de son PIB réel depuis le second trimestre de 2009, excluant la période pandémique. La faiblesse de l’économie a été plutôt généralisée au quatrième trimestre, tandis que la consommation (-0,1 %), les dépenses gouvernementales (-0,3 %), les exportations (-2,9 %) et les importations (-0,8 %) ont toutes reculé. Seuls l’investissement et la variation des stocks ont connu un gain en fin d’année dernière. Cette mauvaise performance de l’économie anglaise se produit alors que l’inflation est demeurée constante à 4 % en janvier, soit le double de la cible de la Banque d’Angleterre. Cela dit, le marché du travail se porte relativement bien alors que le taux de chômage est passé de 4,4 % en juin 2023 à 3,9 % en décembre 2023.

Le Japon a lui aussi connu la plus importante baisse de son PIB réel en près de dix ans, excluant la période pandémique. Les difficultés de l’économie nipponne se concentrent toutefois du côté de la demande intérieure alors que la consommation (-0,2 %) et l’investissement (-0,3 %), soit les deux plus importants moteurs de la croissance, ont reculé à la fin de 2023. Cela fait contraste avec le secteur extérieur alors que les exportations ont crû de 2,7 %.

Cette piètre performance du PIB réel japonais pourrait complexifier les prochaines décisions de la Banque du Japon. Celle-ci se démarque par sa politique de taux d’intérêt négatif alors que les autres principales banques ont considérablement relevé leurs taux directeurs. Elle craint encore que l’inflation ne redescende sous 2 % à moyen et long terme. Beaucoup d’attention sera toutefois portée sur les négations salariales de plusieurs entreprises au printemps. Le plus important regroupement de syndicats au Japon souhaite une augmentation de 6 %, comparativement à la hausse de 3,6 % en 2023, ce qui pourrait stimuler la demande et alimenter davantage les pressions inflationnistes.

Implications

Le Royaume-Uni et le Japon ont connu un deuxième trimestre de contraction du PIB réel, ce qui les placerait en récession technique. Toutefois, ce terme est trompeur. Il est en fait plutôt difficile de parler de réelle récession alors que le marché de l’emploi demeure vigoureux comme nous l’avons expliqué dans notre Point de vue économique Lien externe au site. du 22 janvier 2024. Cela dit, il est indéniable que la conjoncture économique s’est détériorée dans deux des plus grandes économies de la planète.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.