- Randall Bartlett

Directeur principal, économie canadienne

Commentaire hebdomadaire

Pas de récession imminente au Canada, mais la Banque du Canada peut-elle encore réussir un atterrissage en douceur?

6 septembre 2024

Les banques centrales du monde entier ont commencé à relever agressivement les taux d’intérêt au début de 2022. Comme bon nombre d’économistes, nous pensions que des récessions s’ensuivraient aux États‑Unis, au Canada, en Europe et dans d’autres régions. Cette prévision s’est avérée juste pour plusieurs pays. Par contre, dans d’autres, la croissance du PIB réel est parvenue à demeurer en territoire positif. Aux États‑Unis, par exemple, une épargne substantielle accumulée pendant la pandémie et la prépondérance des prêts hypothécaires sur 30 ans ont permis d’atténuer les conséquences de la hausse de l’inflation et des taux d’intérêt.

Au Canada, la forte poussée démographique a masqué la faiblesse sous-jacente de l’économie. La croissance a réussi à se maintenir malgré la baisse de la productivité du travail et du PIB réel par habitant au cours des deux dernières années. Même si nous ne pouvons pas en être certains, cela suggère qu’une récession n’aurait pas pu être évitée si la croissance de la population avait suivi sa tendance historique. Et c’est en grande partie en raison de l’endettement élevé des ménages, qui rend le Canada plus sensible aux fluctuations des taux d’intérêt que bien d’autres pays.

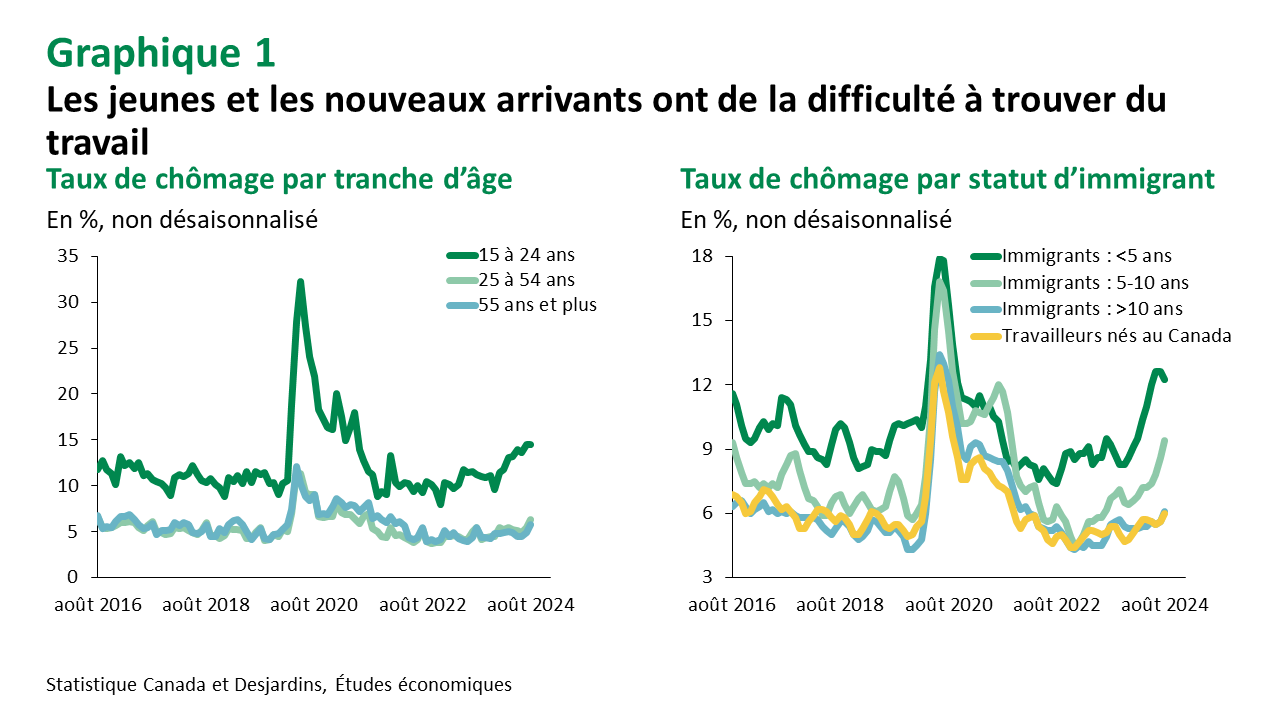

Même si le gouvernement fédéral affirme régulièrement vouloir freiner la croissance démographique, cette volonté ne s’est pas encore confirmée dans les données. La progression du nombre de jeunes travailleurs a été particulièrement effrénée, à un rythme record de près de 8 % sur un an en août. Ces nouveaux arrivants au Canada, principalement des résidents non permanents (RNP), ont cependant eu de la difficulté à trouver un emploi dernièrement. Cela a fait grimper tant le taux de chômage des jeunes que celui des nouveaux arrivants – deux groupes qui se chevauchent considérablement (graphique 1). En effet, au cours de la dernière année, environ le tiers des nouveaux immigrants et plus de 50 % des RNP (ce qui inclut les étudiants internationaux et les travailleurs étrangers temporaires) étaient âgés de moins de 25 ans.

La progression marquée du taux de chômage chez les jeunes et les nouveaux arrivants a aussi fait augmenter le taux de chômage global. À 6,6 % en août, il est beaucoup plus élevé que le creux record de moins de 5,0 % atteint en décembre 2022.

Ce bond du taux de chômage en a amené plusieurs à se demander si l’économie canadienne pourrait bientôt être en récession, si elle ne l’est pas déjà. Mais il est important de comprendre ce qu’est une récession – et ce qu’elle n’est pas – avant de faire une affirmation aussi audacieuse. Plus précisément, les récessions se caractérisent par leur ampleur (croissance négative du PIB réel), leur durée (au moins deux trimestres consécutifs) et leur caractère généralisé (l’ensemble de l’économie doit être en difficulté).

Premièrement, l’économie canadienne n’est pas en récession actuellement. Elle a crû à un rythme trimestriel annualisé de 2,1 % au T2 2024, surpassant les attentes des économistes, dont ceux de la Banque du Canada (BdC). Cela dit, comme nous l’avons écrit Lien externe au site. après la publication de ces chiffres, la faiblesse du PIB réel au deuxième trimestre a été beaucoup plus importante que ne le suggère le résultat global. La croissance a été principalement attribuable aux dépenses des gouvernements, tandis que les secteurs sensibles aux taux d’intérêt, comme la consommation de biens durables et l’investissement résidentiel, se sont contractés. La croissance du PIB par habitant a elle aussi décliné à nouveau.

Deuxièmement, malgré une croissance nulle en juin et un résultat provisoire de Statistique Canada pointant vers peu de changement en juillet, nous continuons de prévoir une croissance annualisée du PIB réel allant de 1,0 % à 1,5 % au T3 2024. Même si ces chiffres ne sont pas si réjouissants, on est encore loin d’une récession. On s’attend par ailleurs à une croissance relativement généralisée (graphique 2). Cependant, notre prévision représente environ la moitié du rythme de croissance de 2,8 % évoqué par la BdC dans son Rapport sur la politique monétaire (RMP) de juillet 2024. L’économie pourrait donc présenter davantage de capacités excédentaires que ce à quoi les banquiers centraux s’attendaient en juillet. Cette situation, combinée à l’affaiblissement du marché du travail et au ralentissement graduel de l’inflation, fait augmenter la possibilité que les baisses de taux se produisent à un rythme accéléré.

En fin de compte, nous demeurons d’avis que la BdC abaissera son taux directeur de 25 points de base à ses deux prochaines réunions de 2024 et à six autres occasions en 2025, mais cela dépendra beaucoup de l’évolution de la croissance économique. Pour le dernier trimestre de 2024, les perspectives demeurent généralement positives. Cela s’explique par le rebond prévu de la production automobile, la reprise graduelle, mais soutenue de la production du secteur énergétique grâce à l’expansion de l’oléoduc Trans Mountain, et un possible essor des exportations vers les États‑Unis dans un contexte d’incertitude entourant les élections présidentielles. Cependant, une vague de renouvellements hypothécaires, un éventuel ralentissement marqué de la croissance démographique et peut-être même un environnement commercial plus hostile pourraient peser lourd sur la croissance économique du Canada après 2024. Heureusement, la BdC a amplement de marge de manœuvre pour continuer de réduire les taux encore plus rapidement. Cela dit, a-t-elle encore la possibilité de réussir un atterrissage en douceur? Nous pensons que oui, mais seul le temps nous le dira.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.