- Marc Desormeaux

Économiste principal

Nouvelles économiques

Canada : un marché de l’habitation en effervescence pour la Saint-Valentin

14 février 2024

Faits saillants

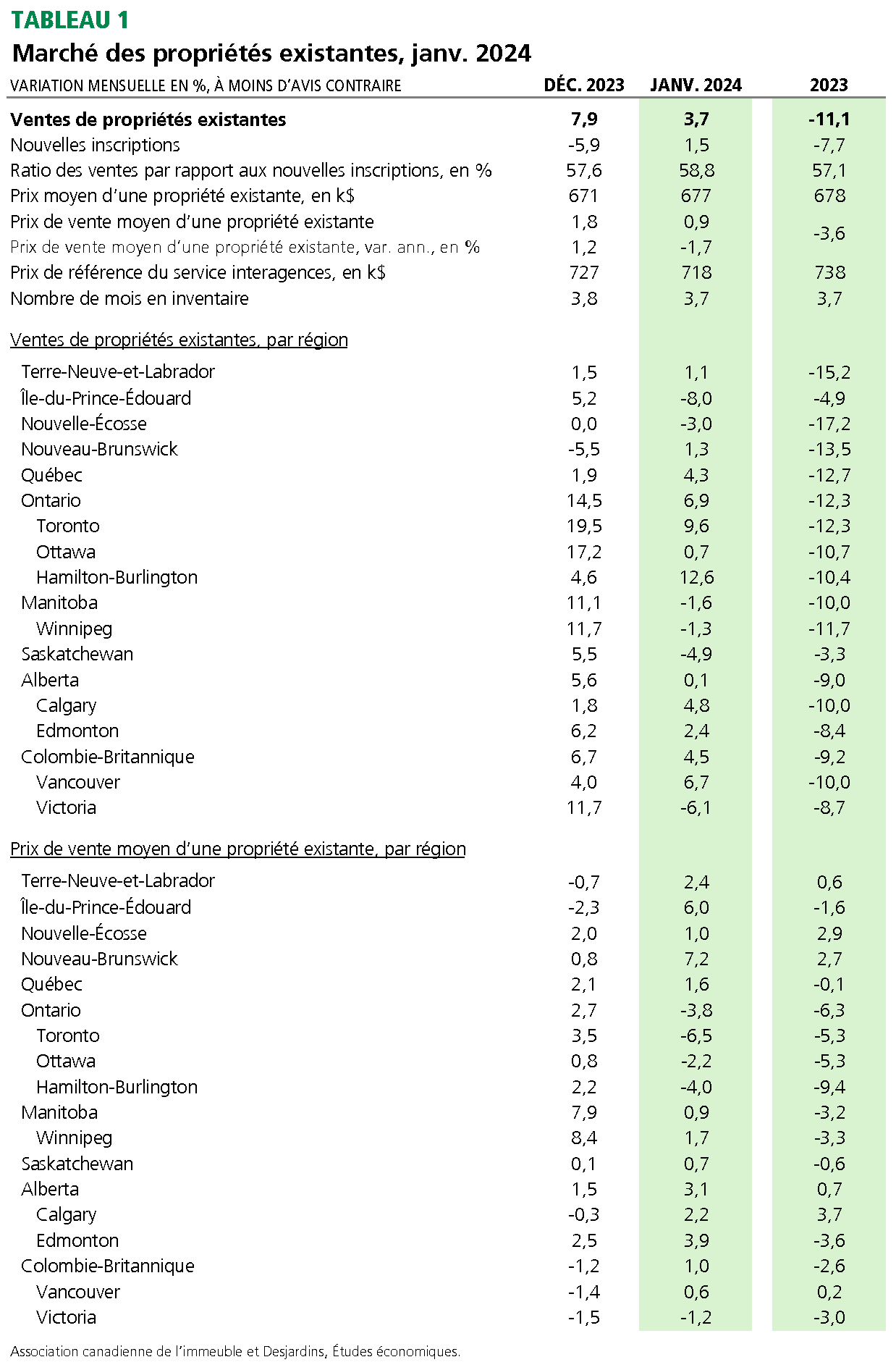

- Les ventes de propriétés existantes au Canada ont bondi de près de 4 % en janvier 2024, une deuxième hausse importante de suite après quatre baisses mensuelles consécutives. Le tableau 1 ci-dessous présente les principales données.

Implications

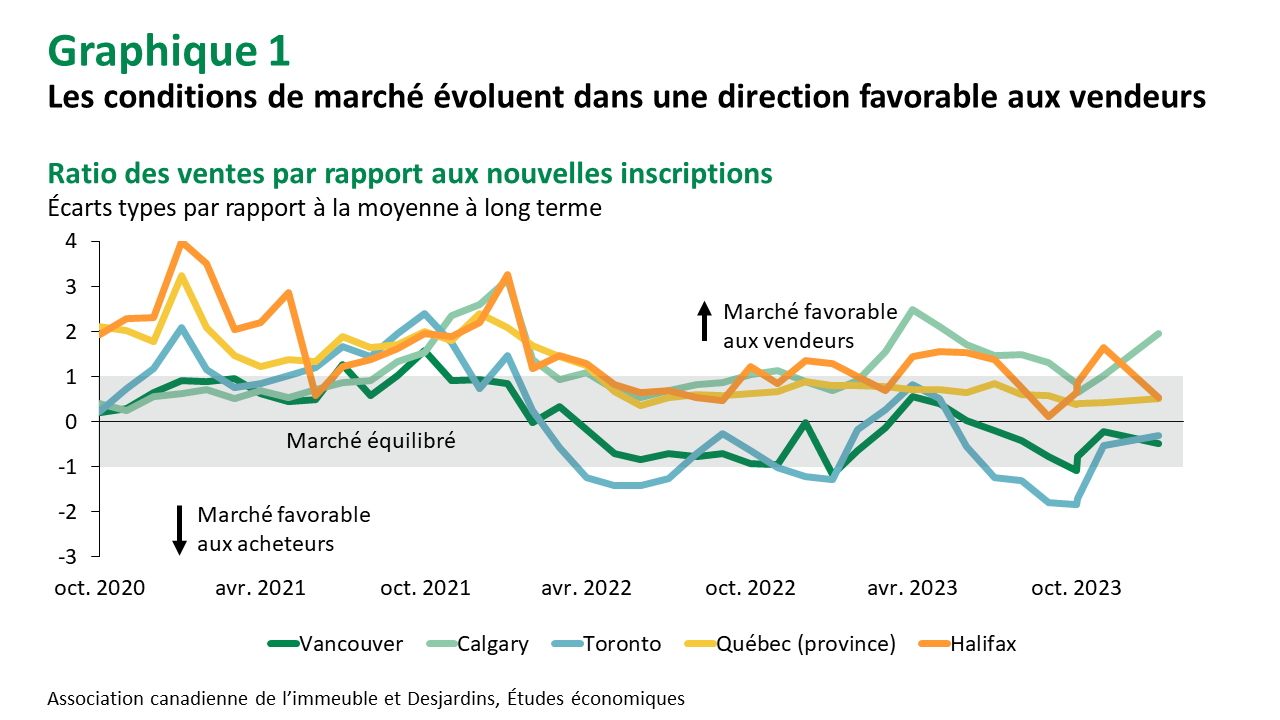

Les données diffusées en cette journée de la Saint-Valentin montrent que les acheteurs canadiens n’ont pas boudé le marché immobilier en janvier. C’est ce que suggéraient les chiffres publiés plus tôt pour Toronto Lien externe au site., Vancouver Lien externe au site., Calgary Lien externe au site. et Edmonton Lien externe au site., mais les hausses ont été particulièrement prononcées en Ontario et en Colombie-Britannique. La hausse généralisée des ventes en janvier a presque porté le niveau national des ventes de propriétés au sommet qui avait été atteint en juin 2023, après la décision de la Banque du Canada (BdC) de suspendre sa campagne de relèvement des taux d’intérêt au début de l’an dernier. Il se pourrait que les acheteurs aient réagi à la baisse des taux obligataires observée plus tôt cette année, qui reflétait principalement le fait que les marchés comptaient sur une potentielle baisse des taux directeurs au cours des prochains mois. La croissance des prix a été plus modeste, mais le resserrement de l’équilibre entre l’offre et la demande dans plusieurs grands marchés (graphique 1) laisse croire que les hausses de prix pourraient être plus marquées prochainement.

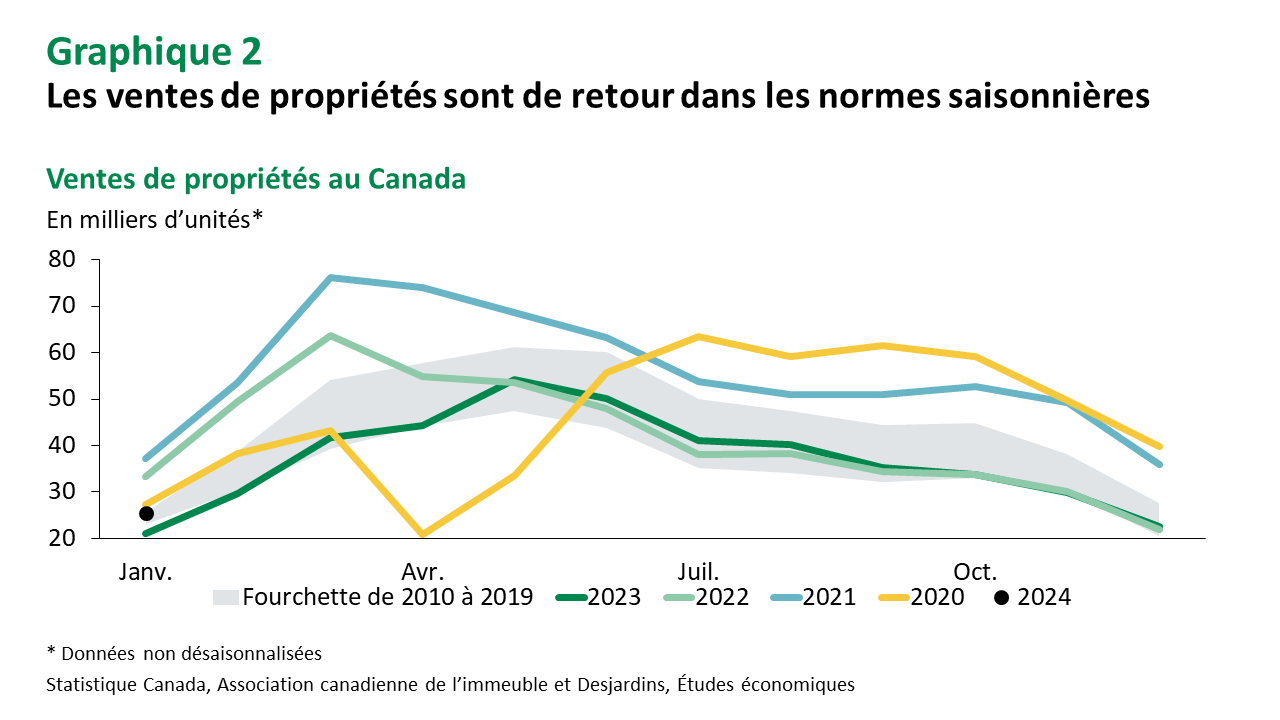

Nous pensons toutefois qu’il est trop tôt pour croire à un retour imminent d’une ébullition des marchés immobiliers d’un océan à l’autre. D’une part, les taux obligataires nord-américains ont légèrement augmenté depuis janvier en raison des données économiques plus fortes que prévu et qui, selon certains investisseurs, retarderont l’assouplissement des politiques monétaires. D’autre part, les chiffres de janvier ont tendance à faire l’objet d’ajustements saisonniers particulièrement importants Lien externe au site.. Cela dit, les augmentations de janvier 2024 ont été assez fortes pour ramener les ventes aux niveaux d’avant la pandémie (graphique 2). Enfin, malgré des résultats meilleurs que prévu en janvier Lien externe au site., nous ne pensons pas que le marché du travail a pleinement ressenti les effets des hausses de taux passées. Ces effets pourraient fragiliser la demande de propriétés dans les prochains mois.

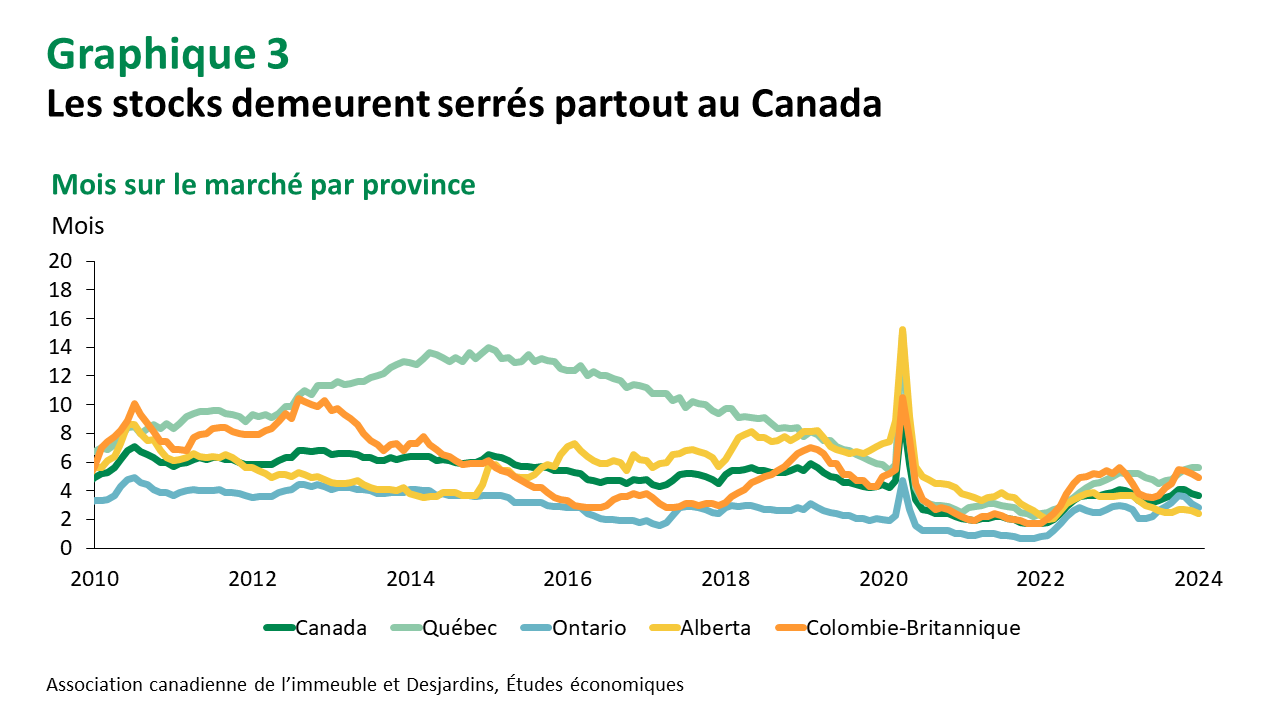

Nous n’avons toujours pas de portrait clair de l’évolution des inscriptions, qui ont été volatiles dernièrement, mais il sera très important de les surveiller. Les faibles inscriptions ont exercé une pression à la hausse sur les prix lors du dernier rebond des ventes. Le nombre de nouvelles propriétés à vendre a ensuite augmenté drastiquement après la deuxième vague de hausses de taux d’intérêt. Cela suggère que beaucoup de gens ayant acheté leur propriété lorsque les taux étaient faibles se sont retrouvés en difficulté en raison des coûts d’emprunt nettement plus élevés. Cependant, la baisse marquée des inscriptions depuis septembre laisse présager que de nombreux propriétaires ont une certaine flexibilité pour attendre des conditions de vente plus favorables. En janvier, les inscriptions ont augmenté à l’échelle nationale. Certaines associations immobilières régionales ont également indiqué que la hausse des inscriptions le mois dernier avait fait augmenter les ventes, ce qui cadre avec les intentions élevées d’achat d’une propriété publiées dans la dernière Enquête auprès des consommateurs de la BdC Lien externe au site.. Dans ce contexte, le Canada est toujours aux prises avec un important manque de logements à long terme Lien externe au site., et les stocks demeurent serrés par rapport aux normes historiques dans la plupart des régions, malgré les gains de l’an dernier (graphique 3).

Dans l’ensemble, les résultats solides du mois dernier ne modifient pas notre point de vue selon lequel la BdC commencera à baisser le taux directeur au deuxième trimestre de cette année. Pour le moment, nous pensons que la banque centrale accordera plus de poids au ralentissement de l’activité économique, à l’atténuation des pressions sur les prix et à la diminution du nombre de postes vacants. Il ne fait cependant aucun doute que la BdC surveillera le marché de l’habitation, d’autant plus que la hausse des coûts du logement Lien externe au site. devrait avoir une incidence considérable sur le taux de croissance annuel des prix à la consommation.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.