- Randall Bartlett

Directeur principal, économie canadienne

Nouvelles économiques

Canada : le ralentissement de l’inflation en juin garantit pratiquement une baisse des taux en juillet

16 juillet 2024

Faits saillants

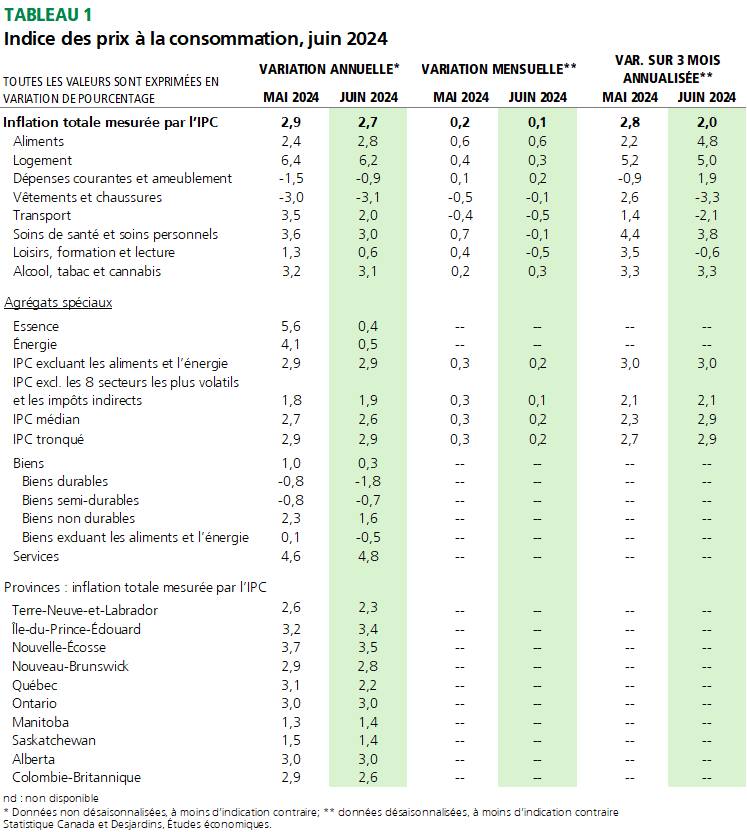

- L’IPC global a augmenté de 2,7 % en juin, en baisse de deux dixièmes depuis mai. Les prix ont chuté de 0,1 % par rapport au mois précédent, deux dixièmes sous les prévisions consensuelles. Le tableau 1 résume les principales données.

Implications

Les ménages canadiens peuvent pousser un soupir de soulagement après la publication des données de l’IPC de juin aujourd’hui. Avec une inflation globale inférieure aux chiffres du mois dernier, la reprise de la croissance des prix observée en mai semble avoir été une aberration dans ce qui a sinon été un bon premier semestre de 2024 du point de vue des données.

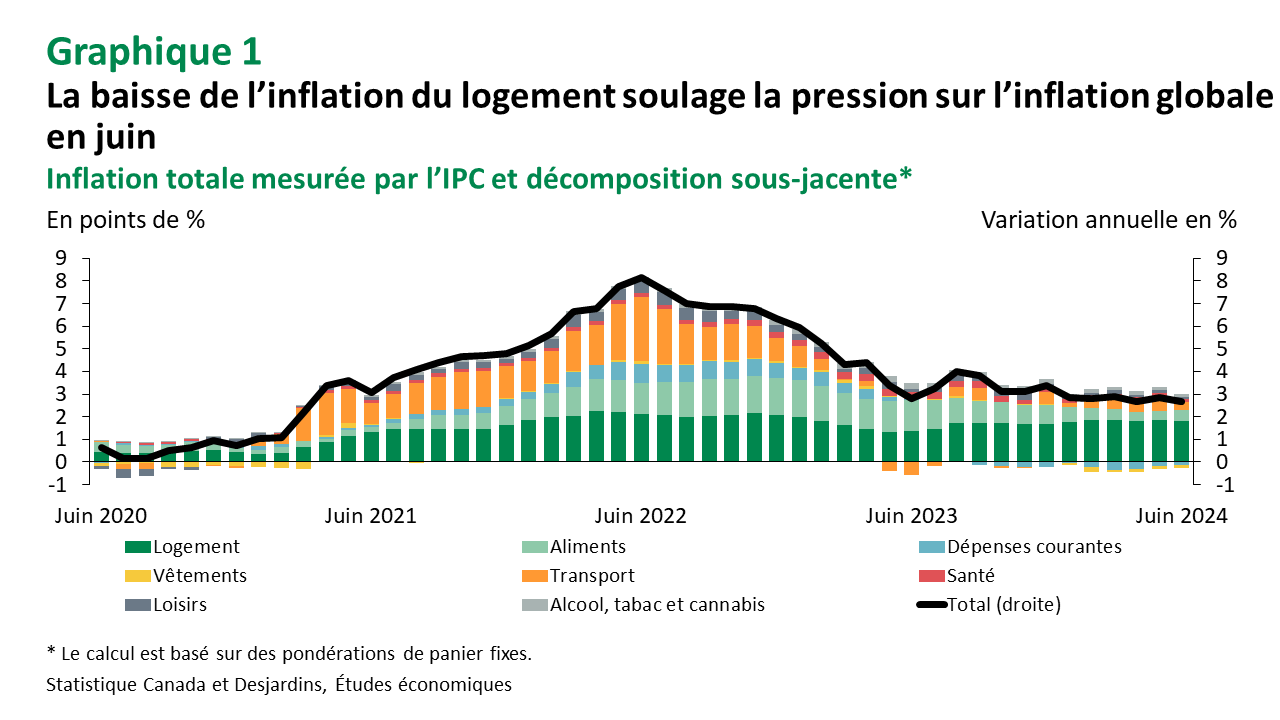

En consultant les détails de la publication de juin, on constate que la faiblesse de l’inflation est assez généralisée. En variation annuelle, toutes les principales catégories de l’indice, sauf l’alimentation, ont ralenti par rapport au mois précédent. L’augmentation des prix du logement a encore refroidi (6,2 %), surtout en raison de l’essoufflement de la hausse des prix des services publics (1,6 %). Cependant, le logement demeure le principal moteur de l’inflation globale (graphique 1). Le secteur de l’énergie a joué un rôle particulièrement important en juin, avec une hausse de seulement 0,5 % par rapport à il y a un an, grâce à un deuxième recul mensuel consécutif. Sur une note moins positive, l’inflation excluant l’alimentation et l’énergie a augmenté de 2,9 % par rapport à l’an dernier, ce qui correspond à la progression de mai, renversant ainsi la tendance de décélération graduelle amorcée au début de 2023.

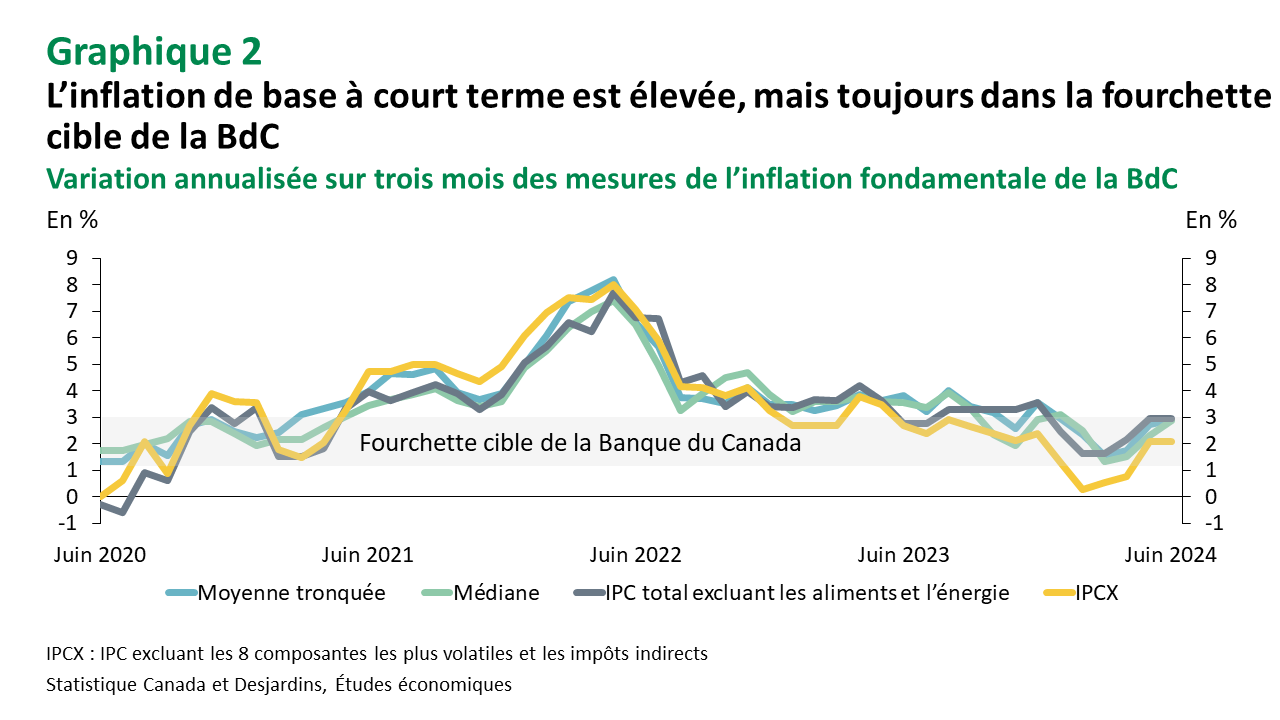

En ce qui concerne l’inflation sous-jacente, les mesures privilégiées par la Banque du Canada (BdC) pour évaluer la croissance des prix de base d’une année à l’autre, soit la médiane de l’IPC et la moyenne tronquée, sont demeurées essentiellement inchangées en juin (moyenne de 2,8 % en variation annuelle), restant sous la barre des 3 % pour le troisième mois consécutif. Toutefois, sur une base trimestrielle annualisée, ces mesures ont repris de la vigueur pour un troisième mois de suite, atteignant 2,9 %, soit le plus haut niveau en cinq mois (graphique 2). Du côté de l’inflation de l’IPC excluant les aliments et l’énergie, plus fréquemment citée, la variation annualisée sur trois mois s’est maintenue à 3,0 % en juin. C’est la deuxième fois cette année que cet indicateur franchit la barre des 3 %. Il n’y a pas que des mauvaises nouvelles : l’IPCX (l’IPC excluant les huit composantes les plus volatiles et les impôts indirects), l’ancienne mesure de l’inflation de base préférée de la BdC, n’a pas évolué. Il se maintient à 2,1 % sur une base trimestrielle annualisée, ce qui est plus modéré.

Avec le ralentissement de la croissance des prix en juin, l’inflation globale est maintenant dans la fourchette cible de la BdC de 1 % à 3 % depuis six mois consécutifs. À 2,7 % en variation annuelle, l’inflation globale au T2 2024 est inférieure à la prévision de la BdC figurant dans son Rapport sur la politique monétaire d’avril 2024, qui était de 2,9 %. En dépit de leur récente accélération, la plupart des mesures de l’inflation sous-jacente restent inférieures à 3 %, et ce, depuis quelques mois. En même temps, les plus récentes enquêtes de la BdC auprès des consommateurs Lien externe au site. et des entreprises Lien externe au site. démontrent que les attentes inflationnistes redeviennent de plus en plus raisonnables au T2 2024. Parallèlement, la croissance du PIB réel du T2 correspond à peu près aux plus récentes estimations de la BdC (pour plus d’information, consultez nos dernières Prévisions économiques et financières Lien externe au site.). Donc, les données sur l’inflation de juin viennent appuyer notre prévision de baisse des taux directeurs lors de la rencontre de la semaine prochaine.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.