- Randall Bartlett

Directeur principal, économie canadienne

Nouvelles économiques

Canada : la croissance de l’emploi en août ne peut enrayer la hausse du chômage

6 septembre 2024

Faits saillants

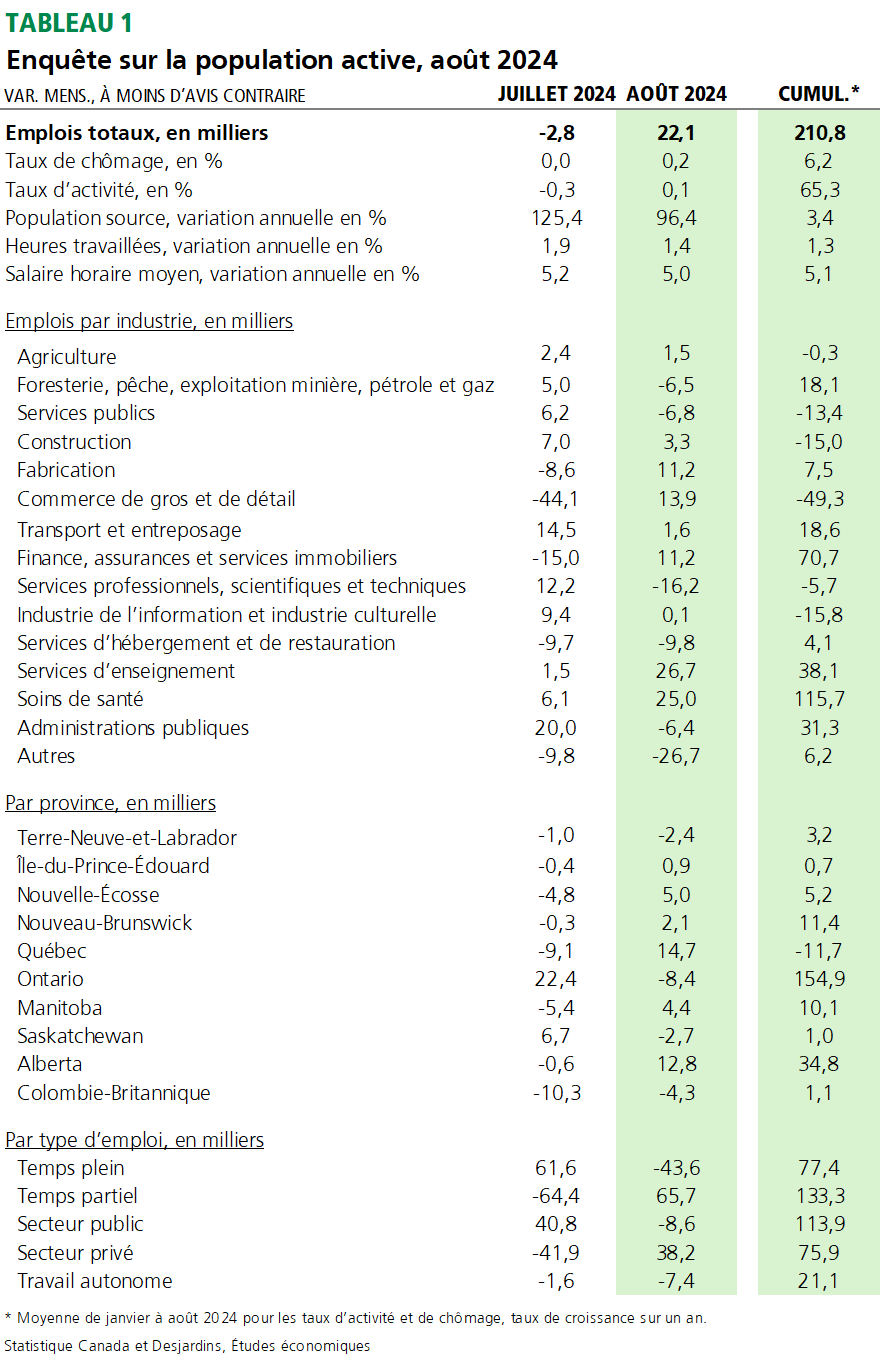

- Le nombre total d’emplois au Canada a augmenté de 22 000 en août 2024, soit un résultat se rapprochant des 25 000 attendus par les prévisionnistes. Le taux de chômage a progressé de deux dixièmes de point pour atteindre 6,6 %, son plus haut niveau depuis mai 2017, en dehors des années pandémiques de 2020 et 2021. Le nombre total d’heures travaillées a légèrement diminué en août (-0,1 %), mais est tout de même en hausse de 1,4 % par rapport à l’année précédente. Le tableau 1 présente les principales données.

- Notre prévision de la croissance du PIB réel du Canada pour le troisième trimestre de 2024 est nettement inférieure au gain annualisé de 2,8 % anticipé dans le récent Rapport sur la politique monétaire de la Banque du Canada (BdC).

Implications

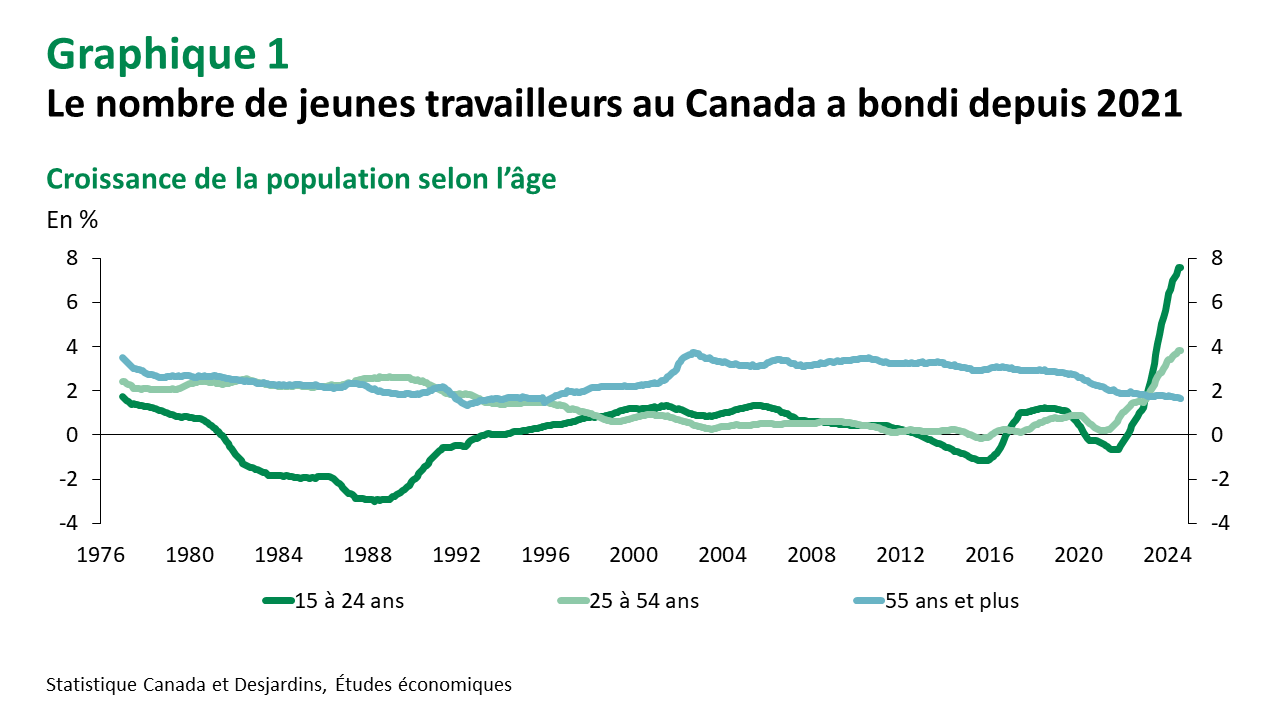

Après les baisses de juin et de juillet, le marché de l’emploi d’août a renversé la tendance en rattrapant les pertes et en faisant mieux encore. Les gains d’emploi ont été concentrés dans les secteurs des services d’enseignement (+26 700) et des soins de santé et de l’assistance sociale (+25 000). Toutefois, c’est l’embauche d’employés du secteur privé (+38 200) qui a compensé la faiblesse des embauches dans le secteur public (-8 600) et dans celui des travailleurs autonomes (-7 400), quoiqu’il était uniquement question de postes à temps partiel. La hausse de l’emploi du mois d’août a été bien accueillie, mais elle n’a pas été suffisante pour suivre la croissance de la population, ce qui a contribué à faire baisser le taux d’emploi pour le quatrième mois consécutif. Et comme il y a aussi eu une légère hausse du taux de participation, le taux de chômage a inévitablement augmenté. En août, le taux de chômage a encore une fois monté essentiellement chez les jeunes (15 à 24 ans), alors que celui des travailleurs du principal groupe d’âge actif (25 à 54 ans) a augmenté de 0,3 point de pourcentage, après trois reculs consécutifs. Fait rassurant : ce résultat chez les jeunes n’est pas attribuable à une baisse des embauches dans cette catégorie d’âge, car 34 000 emplois se sont ajoutés; il résulte plutôt d’une hausse du taux de participation.

Durant le mois d’août, la croissance toujours fulgurante de la population est demeurée concentrée chez les jeunes travailleurs (graphique 1), ce qui reflète la forte augmentation des nouveaux arrivants au Canada. Cependant, si le gouvernement fédéral réussit à ramener le nombre de résidents non permanents à 5 % de la population au cours des trois prochaines années, cela devrait peser sur les PIB réels du Canada Lien externe au site. ainsi que des provinces Lien externe au site., qui ont constamment décliné sur une base par habitant au cours des deux dernières années. Il devrait alors y avoir une pression à la baisse sur l’inflation qui inciterait la Banque du Canada à poursuivre les baisses de taux. Si le plan du gouvernement fédéral Lien externe au site. est pleinement mis en œuvre, cela représentera pour la banque centrale un risque baissier considérable sur le plan des perspectives économiques, lesquelles s’appuient sur une croissance forte et soutenue de la population.

Malgré le rythme effréné de la croissance de la population, la hausse des salaires des employés permanents demeure nettement supérieure au rythme de l’inflation, quoique la croissance annuelle soit la plus faible depuis avril (graphique 2). Cette situation serait normalement plus préoccupante pour la Banque du Canada, mais cette dernière était plutôt optimiste quant aux gains salariaux dans sa plus récente annonce sur les taux d’intérêt Lien externe au site. et affirmait : « Les capacités excédentaires sur le marché du travail devraient ralentir la croissance des salaires, laquelle est encore élevée par rapport à celle de la productivité. » La Banque accorde beaucoup moins de poids à L’Enquête sur la population active dans la mesure de la croissance des salaires. Elle préfère les données des Comptes nationaux Lien externe au site. et de productivité Lien externe au site.. De plus, dans chacun de ces cas, l’accélération rapide de la rémunération dans le secteur public pousse de plus en plus les salaires à la hausse, ce qui, comme nous l’avons déjà souligné Lien externe au site., est moins pertinent pour la politique monétaire, car les conditions sous-jacentes du marché du travail et de l’économie ne sont pas reflétées.

Somme toute, la faiblesse persistante du marché du travail canadien, la croissance attendue du PIB réel au troisième trimestre qui devrait être plus timide que ce qui est prévu par la Banque du Canada ainsi que le ralentissement graduel de l’inflation pointent tous vers une baisse de taux de 25 points de base en octobre. On s’attend à ce qu’il y en ait une autre en décembre, puis six en 2025. La question n’est plus de savoir si la Banque du Canada continuera de réduire les taux, mais si le rythme des baisses de taux devra s’accélérer par rapport à nos attentes et à celles du marché. Nous ne sommes pas encore prêts à prendre une position ferme en ce sens, mais il y a de plus en plus de chances que cela se produise.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.