- Randall Bartlett

Directeur principal, économie canadienne

Commentaire hebdomadaire

Le déficit fédéral sera plus important que prévu cette année, mais nous sommes loin d’une spirale d’endettement

2 février 2024

C’est la période de l’année où les économistes aiguisent leurs crayons en prévision de la saison budgétaire des gouvernements. Certaines provinces ont déjà annoncé des dates. Le gouvernement fédéral, lui, a plutôt tendance à attendre à la dernière minute pour dévoiler un calendrier de publication, généralement vers la fin mars ou le début avril. Cette année ne devrait pas faire exception.

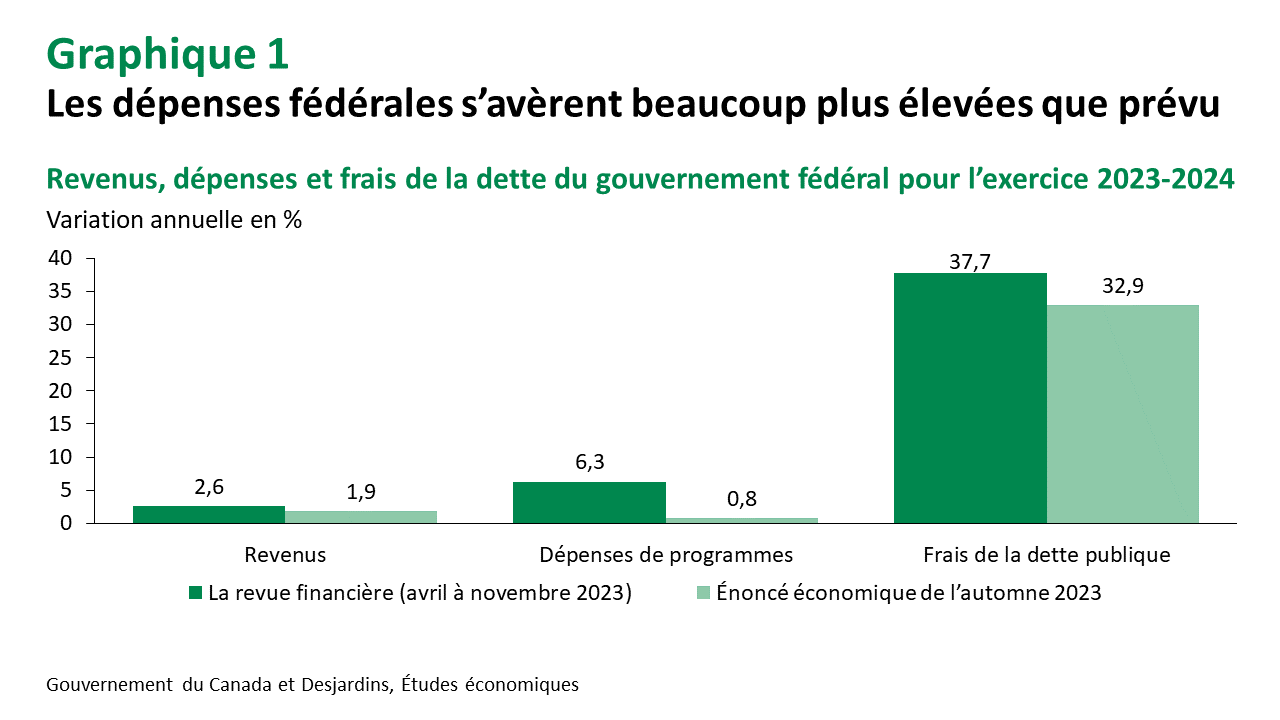

Heureusement pour ceux et celles qui surveillent les finances fédérales, le gouvernement du Canada publie mensuellement La revue financière, qui dresse un portrait d’évolution depuis le début de l’année de certains paramètres budgétaires. La dernière, parue le dernier vendredi de janvier, couvre la période d’avril à novembre 2023. On y conclut que le déficit depuis le début de l’exercice s’élève à 19,1 G$, un niveau nettement supérieur à celui de la même période l’an passé (à 3,6 G$). Le principal facteur expliquant l’accroissement du déficit est la hausse des dépenses de programmes, qui ont crû de 6,3 % par rapport à l’année précédente (graphique 1). Pourtant, l’Énoncé économique de l’automne 2023 (ÉÉA) prévoyait une croissance de seulement 0,8 % de ces dépenses pour l’exercice 2023‑2024. Le problème le plus fondamental est que le gouvernement fédéral a prévu des économies considérables dans ses projections de charges de programmes directes (CPD), économies qui ne se sont toujours pas matérialisées. Alors que l’ÉÉA 2023 supposait une baisse annuelle de 8,1 % des CPD, La revue financière montre qu’elles ont plutôt progressé de 5,2 % depuis le début de l’année. Cela est inquiétant, car les CPD représentent les frais d’exploitation sur lesquels le gouvernement fédéral devrait avoir le plus de contrôle et parmi lesquels il s’attend à trouver des économies considérables.

Bien sûr, un déficit budgétaire ne se résume pas à des dépenses de programmes. Les revenus sont légèrement supérieurs aux prévisions, principalement en raison de la hausse de l’impôt sur le revenu des particuliers, des revenus de la taxe sur les produits et services et des primes d’assurance-emploi. Cependant, les frais de la dette publique, soit le coût du service de la dette fédérale, augmentent aussi plus rapidement que prévu dans l’ÉÉA 2023. Tout cela laisse présager que si l’évolution des revenus et des dépenses actuellement estimée dans La revue financière persiste sur tout l’exercice, le déficit passerait de 35,3 G$ l’an dernier à 62,4 G$ pour l’exercice en cours (graphique 2). C’est beaucoup plus que le déficit de 40,0 G$ prévu pour l’exercice 2023‑2024 dans l’ÉÉA. L’augmentation des dépenses de programmes, et plus particulièrement des CPD, est presque la seule responsable de l’érosion des prévisions budgétaires fédérales. C’est donc dire que le gouvernement ne peut pas imputer la détérioration de sa situation budgétaire à la faiblesse de l’économie.

{kind=link}

Cela dit, nous ne croyons pas que le déficit fédéral sera aussi important que l’indique La revue financière. Les ajustements comptables de fin d’année, surtout pour les rentrées d’impôt sur le revenu des particuliers, font presque toujours pencher les chiffres finaux en faveur du gouvernement. Néanmoins, nous pensons que le déficit budgétaire fédéral excédera la prévision de l’ÉÉA 2023 et s’approchera des 50 G$ pour l’exercice 2023‑2024. Nous avons fait ressortir les risques de détérioration du déficit attendu tant dans notre aperçu de l’ÉÉA Lien externe au site. S'ouvre dans une nouvelle fenêtre. que dans notre analyse finale Lien externe au site. S'ouvre dans une nouvelle fenêtre. du document.

Si la projection établie d’après La revue financière se concrétisait, ce qui semble peu probable, l’effet sur nos perspectives (prudentes, il faut le dire) pour le ratio du déficit par rapport au PIB nominal serait marginal, passant de 1,4 % d’après l’ÉÉA à 2,2 %. À titre de comparaison, le Congressional Budget Office s’attend à ce que le gouvernement fédéral américain affiche un déficit de près de 6 % du PIB cette année. Du côté du Royaume‑Uni, l’Office for Budget Responsibility prévoit que le gouvernement central affichera un déficit d’environ 5,5 % du PIB cette année.

Bien sûr, un déficit plus important fait augmenter la dette, donc le ratio de la dette au PIB devrait être moins reluisant qu’on ne le prévoyait l’automne dernier. Cela dit, le gouvernement fédéral ne se dirige pas vers une sorte de spirale de l’endettement, comme certains l’ont laissé entendre. Même si le déficit devait s’établir à 62,4 G$ pour 2023‑2024, comme suggéré par La revue financière, le ratio de la dette fédérale au PIB se situerait à environ 43 % par rapport à la prévision de 42,4 % à l’automne dernier. Un pas dans la mauvaise direction, certes, mais toujours bien en deçà des sommets historique (66,6 %) et pandémique (47,5 %). De plus, lorsqu’on compare le niveau d’endettement du gouvernement du Canada à ceux des États‑Unis et du Royaume‑Uni, par exemple, on constate qu’il est bien moindre en proportion de l’économie (graphique 3).

Au-delà de l’ampleur du déficit fédéral cette année, il faudrait surtout discuter de l’utilisation qui est faite de ces fonds publics. On parle de charges de programmes directes plus importantes que prévu en raison des coûts de main-d’œuvre plus élevés et d’autres frais d’exploitation imprévus, de même que des paiements de transfert autres que ceux que les ménages canadiens connaissent bien (par ex., l’Allocation canadienne pour enfants et le Transfert canadien en matière de santé). Lors de la conférence de presse ayant accompagné le Rapport sur la politique monétaire de janvier, le gouverneur de la Banque du Canada, Tiff Macklem, a averti que les décideurs devaient résister à la tentation de dépenser davantage. Cela risquerait de contrecarrer les effets de la politique monétaire, et donc de compliquer passablement le travail de la banque centrale pour ramener l’inflation à la cible de 2 %. Les taux d’intérêt pourraient être plus élevés pour plus longtemps – et cela, personne ne le souhaite.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.

NOTE AUX LECTEURS : Pour respecter l’usage recommandé par l’Office québécois de la langue française, nous employons dans les textes, les graphiques et les tableaux les symboles k, M et G pour désigner respectivement les milliers, les millions et les milliards.

MISE EN GARDE : Ce document s’appuie sur des informations publiques, obtenues de sources jugées fiables. Le Mouvement Desjardins ne garantit d’aucune manière que ces informations sont exactes ou complètes. Ce document est communiqué à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d’achat ou de vente. En aucun cas, il ne peut être considéré comme un engagement du Mouvement Desjardins et celui-ci n’est pas responsable des conséquences d’une quelconque décision prise à partir des renseignements contenus dans le présent document. Les prix et les taux présentés sont indicatifs seulement parce qu’ils peuvent varier en tout temps, en fonction des conditions de marché. Les rendements passés ne garantissent pas les performances futures, et les Études économiques du Mouvement Desjardins n’assument aucune prestation de conseil en matière d’investissement. Les opinions et les prévisions figurant dans le document sont, sauf indication contraire, celles des auteurs et ne représentent pas la position officielle du Mouvement Desjardins.