- Florence Jean-Jacobs

Économiste principale

Nouvelles économiques

Le vent semble avoir tourné pour l’investissement et les profits des entreprises au T2

30 août 2024

Faits saillants

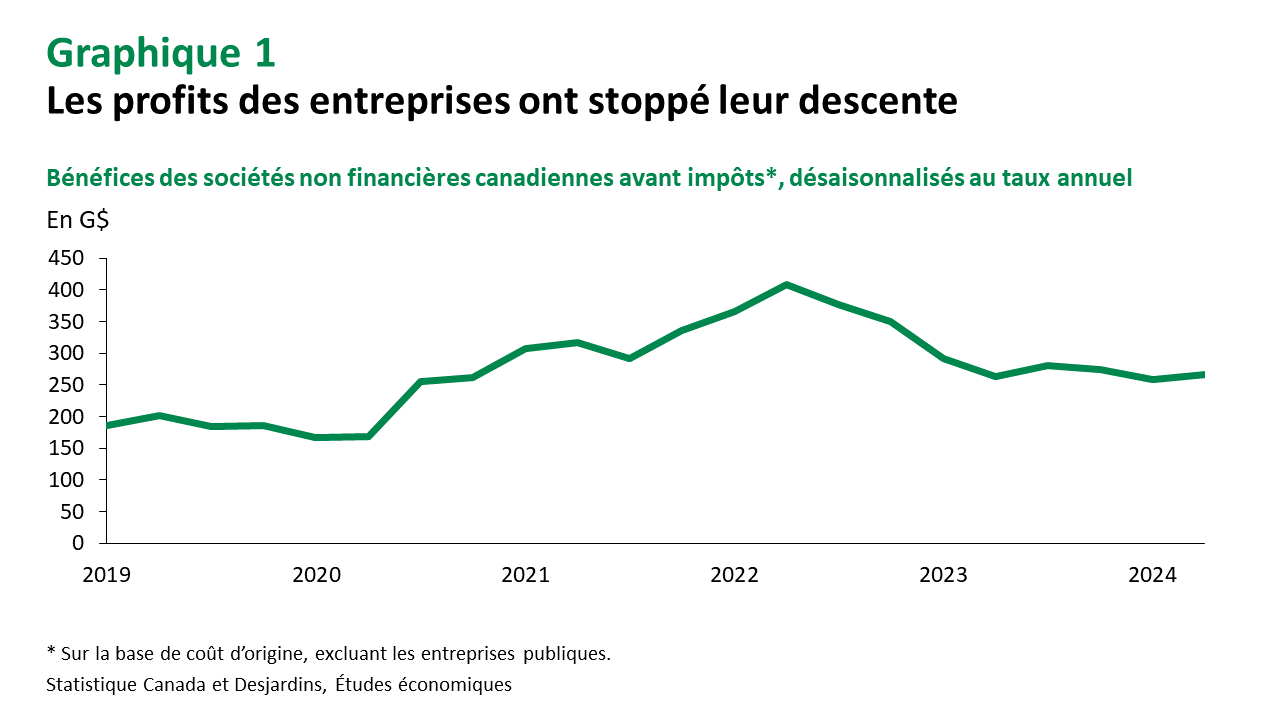

- Les profits des sociétés non financières canadiennes ont enregistré une croissance trimestrielle positive de 12,9 % (var. trim., annualisée) au T2 2024, après avoir fléchi au cours de six des sept trimestres précédents. Les profits sont maintenant 1,1 % au-dessus de leur niveau de l’an dernier, mais demeurent bien en deçà de leur sommet du T2 2022 (graphique 1).

- Les gains ont été généralisés, le bénéfice net avant impôt (BNAI) ayant augmenté dans 32 des 39 secteurs d’activité non financiers au deuxième trimestre. La hausse des prix de l’énergie a aidé à soutenir les profits des secteurs de l’extraction de pétrole et de gaz et de la fabrication de produits du pétrole et du charbon, ce qui a partiellement compensé la décroissance au T1 attribuable aux prix. Le bénéfice net a diminué (var. trim.) pour les secteurs agricole et forestier, les grossistes de matériaux de construction et les fabricants de véhicules automobiles, mais il est tout de même demeuré en territoire positif.

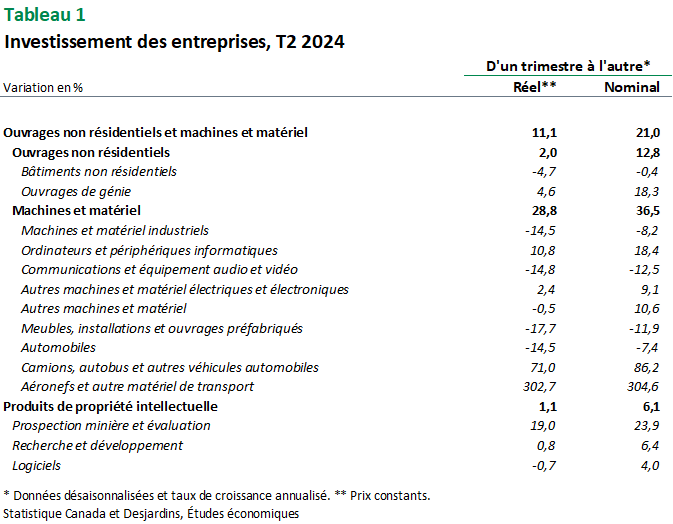

- En parallèle, les investissements non résidentiels des entreprises ont connu une croissance solide au T2, les investissements réels ayant augmenté de 11,1 % sur une base trimestrielle annualisée (tableau 1). Cela fait suite à la diminution des investissements réels des entreprises enregistrée au second semestre de 2023 et à une croissance modeste de 2,4 % au T1 2024 (révisée à la baisse).

- Les dépenses en aéronefs et en matériel de transport ont fortement augmenté au T2, mais cette catégorie est sujette à de fortes fluctuations. L’investissement dans les structures d’ingénierie a également progressé, surtout grâce aux sociétés du secteur du pétrole et du gaz, comme ce fut le cas au T1.

Implications

Bien que les perspectives s’améliorent graduellement, l’environnement économique comporte des défis pour les entreprises canadiennes. Les vents contraires peuvent être causés par les obstacles liés aux coûts Lien externe au site., la faiblesse de la demande (notamment la consommation relativement lente des ménages) et les taux d’intérêt élevés, bien que la perspective d’autres baisses de taux devrait stimuler la confiance des entreprises, qui est déjà en train de s’améliorer Lien externe au site..

Les petites entreprises sont probablement celles qui font face aux plus grands défis : une proportion plus importante prévoit une baisse de la demande et de la rentabilité Lien externe au site. au cours des trois prochains mois comparativement aux entreprises qui comptent 100 employés et plus. Du point de vue des industries, les secteurs agricole et forestier font également face à des conditions difficiles, comme en témoigne la baisse de la rentabilité au T2. La faiblesse des prix de vente et la hausse des droits sur le bois d’œuvre imposés par les États-Unis pourraient bien faire durer ces défis.

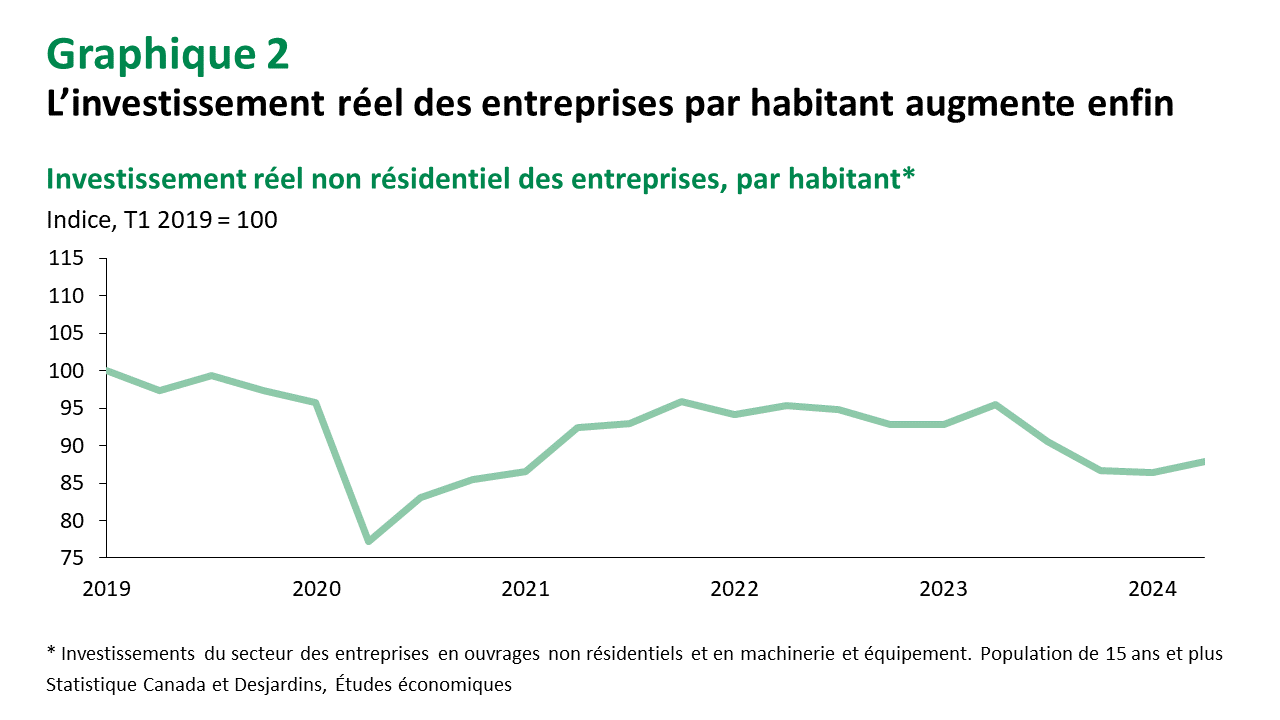

Sur une note plus positive, l’amélioration des investissements réels des entreprises, notamment en machinerie et en équipement, a entraîné une hausse du ratio par habitant au T2 2024, une première depuis le premier trimestre de l’année dernière (graphique 2). Il reste encore beaucoup de chemin à faire pour revenir aux niveaux d’avant la pandémie et pour remédier au retard de productivité du Canada Lien externe au site.. Bien que les deux premiers trimestres de 2024 semblent pointer dans la bonne direction, une solidité plus généralisée sera nécessaire pour que la tendance se maintienne. À court terme, l’incertitude entourant l’élection américaine et ses conséquences, la situation géopolitique et la santé des consommateurs risquent de freiner de nombreuses entreprises.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.