- Randall Bartlett

Directeur principal, économie canadienne

L'Essentiel de la politique monétaire

La Banque du Canada reste évasive sur le moment des futures baisses de taux

6 mars 2024

Selon la BdC

- Comme on s’y attendait, la Banque du Canada (BdC) a maintenu le taux cible du financement à un jour à 5,00 %, une décision qui se répète depuis septembre 2023.

- Dans sa déclaration préliminaire à la conférence de presse, le gouverneur Macklem affirme que « [l]a décision d’aujourd’hui a été prise parce que le Conseil estime qu’un taux directeur de 5 % reste approprié. Il est encore trop tôt pour penser à le baisser ».

- Même si les formulations restent essentiellement inchangées par rapport à l’annonce précédente, le ton de la BdC s’est quelque peu adouci. La banque centrale souligne que les pressions sous-jacentes sur les prix persistent. Toutefois, elle mentionne que « les mesures de l’inflation fondamentale sur un an et sur trois mois se situent dans la fourchette de 3 à 3,5 %, et [que] si la part des composantes de l’IPC dont la croissance est supérieure à 3 % a baissé, elle demeure au-dessus de la moyenne historique ». Ce faisant, elle reconnaît aussi, implicitement, que des progrès sont réalisés au chapitre de l’inflation. Cependant, « le retour à notre cible de 2 % sera lent et les progrès seront vraisemblablement inégaux ».

- En ce qui concerne l’économie en général, les banquiers centraux affirment que « [l]es pressions exercées par la demande se sont atténuées et [que] l’économie semble maintenant afficher une modeste offre excédentaire ». De plus, « [l]es conditions du marché du travail ont continué de s’assouplir graduellement ». Mais les banquiers centraux ajoutent : « Le marché du travail est en train de se rééquilibrer, et nous voulons voir d’autres signes que la croissance des salaires se modère. »

- Le Conseil de direction « demeure préoccupé par les risques entourant les perspectives d’inflation, surtout la persistance de la forte inflation sous-jacente. [Il] veut voir l’inflation fondamentale continuer de baisser, et ce, de façon durable. Il surveille encore de près l’équilibre entre l’offre et la demande, les attentes d’inflation, la croissance des salaires et les pratiques d’établissement des prix des entreprises ».

- La BdC poursuit sa politique de resserrement quantitatif, sans fournir de nouvelles informations.

Implications

Le changement de ton subtil de la BdC dans son annonce d’aujourd’hui ne nous surprend en rien. Comme l’a souligné notre équipe de la stratégie macroéconomique plus tôt cette semaine, la banque centrale a de nombreuses raisons de maintenir le statu quo tout en commençant à se montrer plus conciliante.

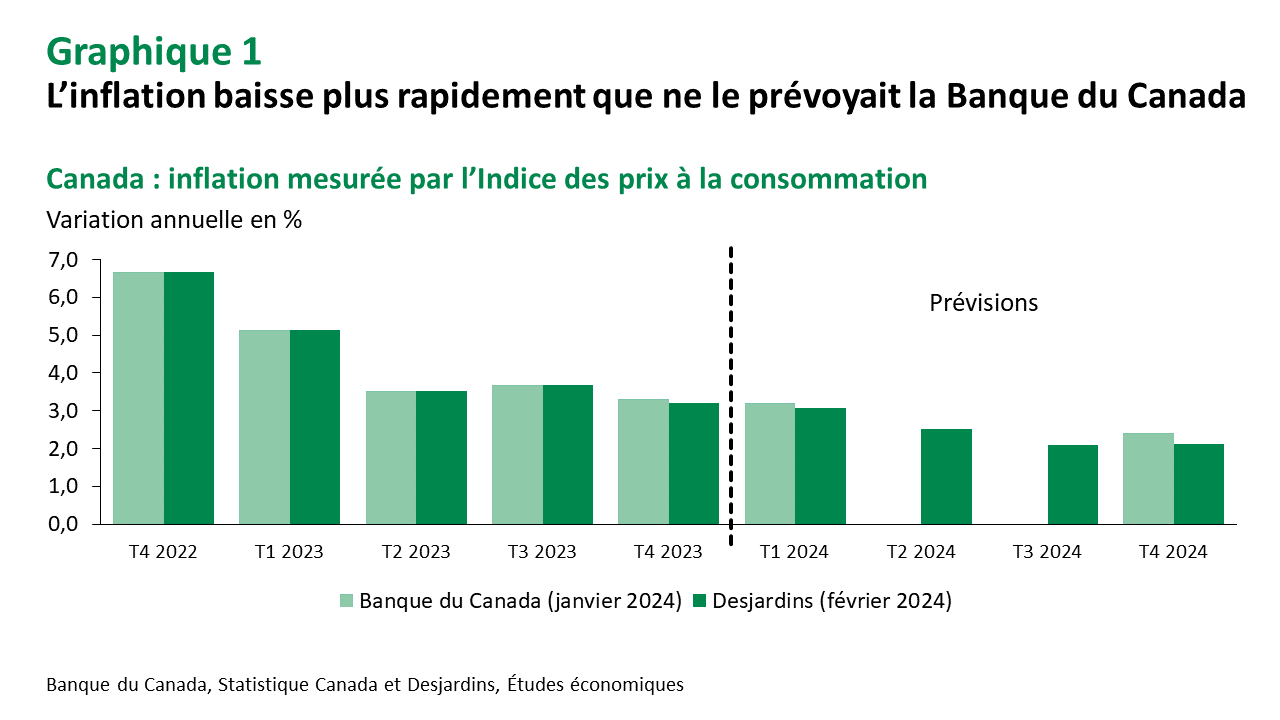

Fait important, l’inflation est inférieure aux prévisions de la BdC dans le Rapport sur la politique monétaire (RPM) de janvier 2024, une tendance qui devrait, selon nous, se poursuivre (graphique 1). En effet, le principal moteur de l’inflation globale à ce stade-ci est la composante du logement, et à l’intérieur de celle-ci, le coût de l’intérêt hypothécaire reflétant le niveau élevé des taux d’intérêt. Lorsque la BdC commencera à réduire les taux d’intérêt, les pressions sur ce facteur clé de la croissance des prix commenceront à s’atténuer. Notre équipe de la stratégie macroéconomique a également fait remarquer que les mesures privilégiées de l’inflation fondamentale utilisées par la BdC, soit la médiane et la moyenne tronquée, sont sujettes à d’importants biais lorsque la distribution de la croissance des prix est fortement déformée, comme elle l’est actuellement. Si l’on tient compte de ce biais, l’inflation fondamentale serait inférieure à 3 %, ce qui la placerait dans la fourchette de 1 à 3 % de la BdC.

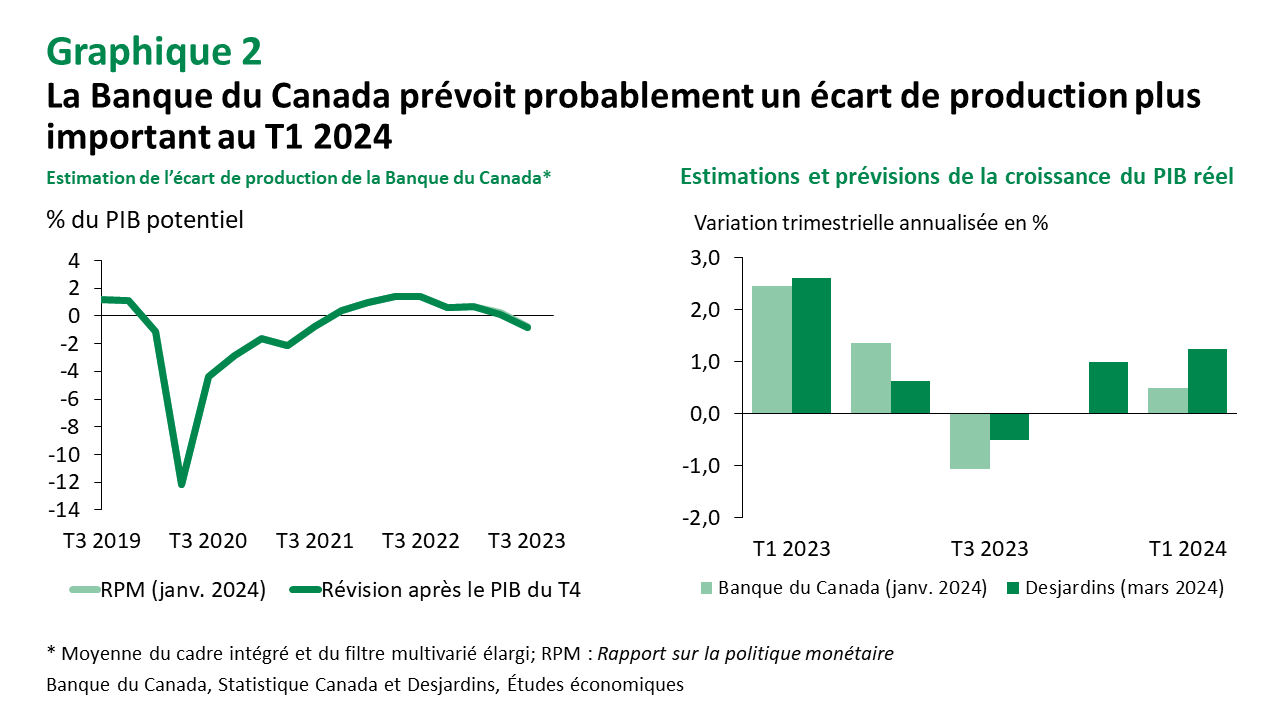

La croissance économique offre un portrait plus mitigé puisque la production a surpassé les prévisions et les estimations de la BdC au second semestre de 2023 (graphique 2). Cependant, lorsque l’on creuse les détails des derniers chiffres sur le PIB réel, on voit que l’économie canadienne est plus morose que ce que le résultat global pourrait laisser croire. La demande intérieure s’est contractée pour la première fois depuis 2022. D’ailleurs, sans le bond des exportations, la croissance du PIB réel aurait été bien pire qu’elle ne l’a été. Ainsi, à part le fait que le Canada a pu éviter une récession en 2023, il n’y avait pas grand-chose à célébrer dans les données du quatrième trimestre.

Si l’on se tourne vers l’avenir, la croissance du PIB réel au premier trimestre de 2024 devrait elle aussi être supérieure aux prévisions de la BdC. Par conséquent, la banque centrale devrait revoir à la hausse ses prévisions de croissance du PIB réel et d’écart de production pour 2024. La faiblesse des perspectives de croissance devrait néanmoins occasionner davantage de capacités excédentaires dans l’économie, appliquant ainsi une pression à la baisse additionnelle sur la croissance des prix. Cette faiblesse devrait persister tout au long du premier semestre, reflétant la tiédeur des résultats des enquêtes auprès des consommateurs et des entreprises à ce jour. L’illustration la plus claire de cela réside dans la multiplication des faillites d’entreprises en janvier.

Ainsi, la BdC n’était peut-être pas prête à s’engager pleinement à réduire les taux d’intérêt lors de son annonce d’aujourd’hui. Mais en reconnaissant les progrès réalisés, elle prépare le terrain pour les baisses de taux à venir. Nous sommes toujours d’avis qu’elle annoncera une première réduction à sa réunion de juin.

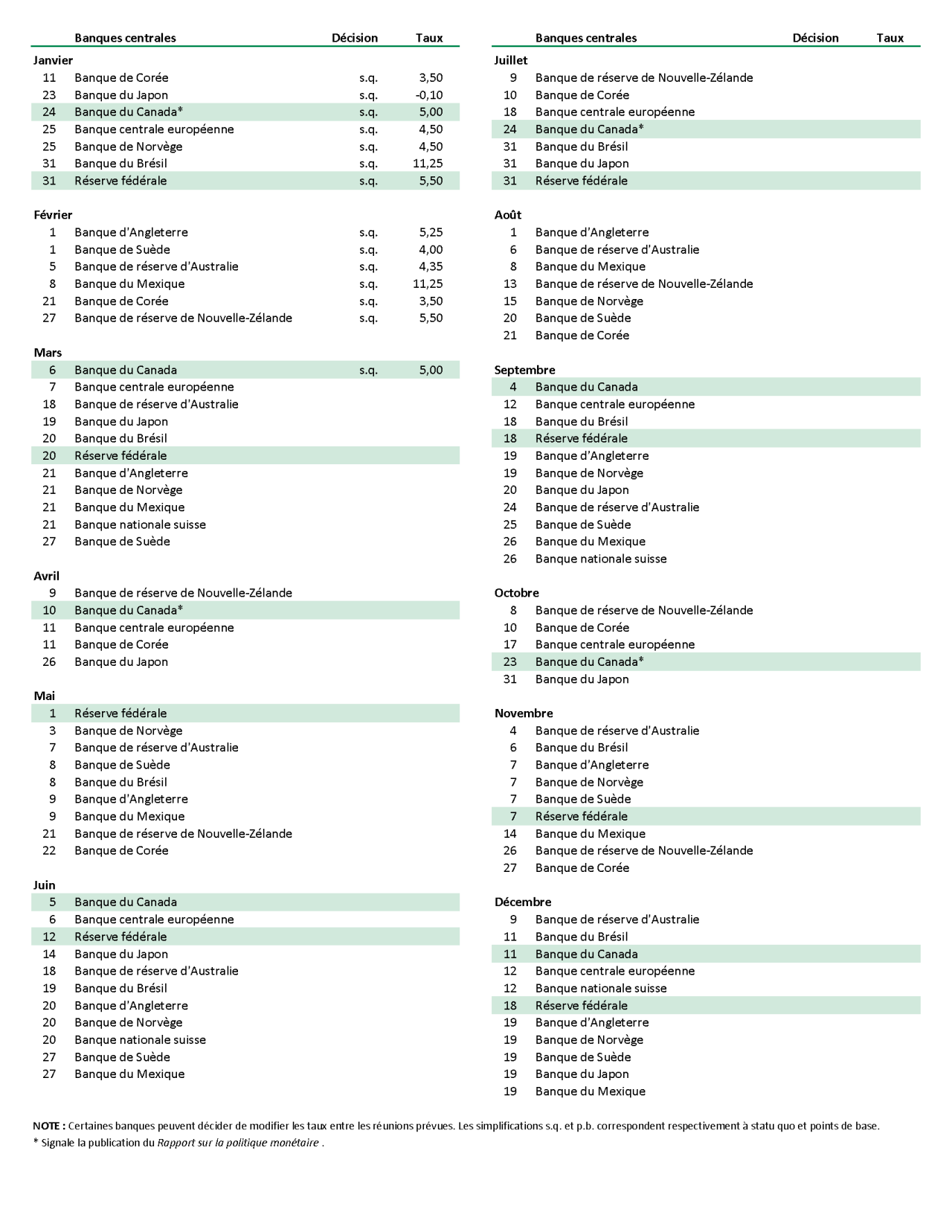

Calendrier 2024 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.