- Randall Bartlett

Directeur principal, économie canadienne

L'Essentiel de la politique monétaire

La Banque du Canada annonce une deuxième baisse de taux... et prépare les prochaines

24 juillet 2024

Selon la Banque du Canada (BdC)

- Comme on s’y attendait, la Banque du Canada (BdC) a abaissé aujourd’hui le taux des fonds à un jour de 25 points de base pour le porter à 4,50 %, une deuxième baisse consécutive. Le taux directeur est maintenant à son niveau le plus bas depuis mai 2023.

- Dans sa déclaration préliminaire à la conférence de presse, le gouverneur Macklem a adopté un ton conciliant en évoquant les trois éléments clés sur lesquels repose la décision d’aujourd’hui. « Premièrement, la politique monétaire est en train d’atténuer les pressions généralisées sur les prix[.] » Deuxièmement, l’offre excédentaire dans l’économie et les capacités inutilisées sur le marché du travail signifient que « l’économie a plus de marge pour progresser sans créer de pressions inflationnistes ». Troisièmement – et c’est peut-être le plus important –, à mesure que l’inflation se rapproche de 2 %, le risque que la croissance des prix soit supérieure aux attentes diminue, tandis que la probabilité qu’elle soit inférieure aux attentes augmente.

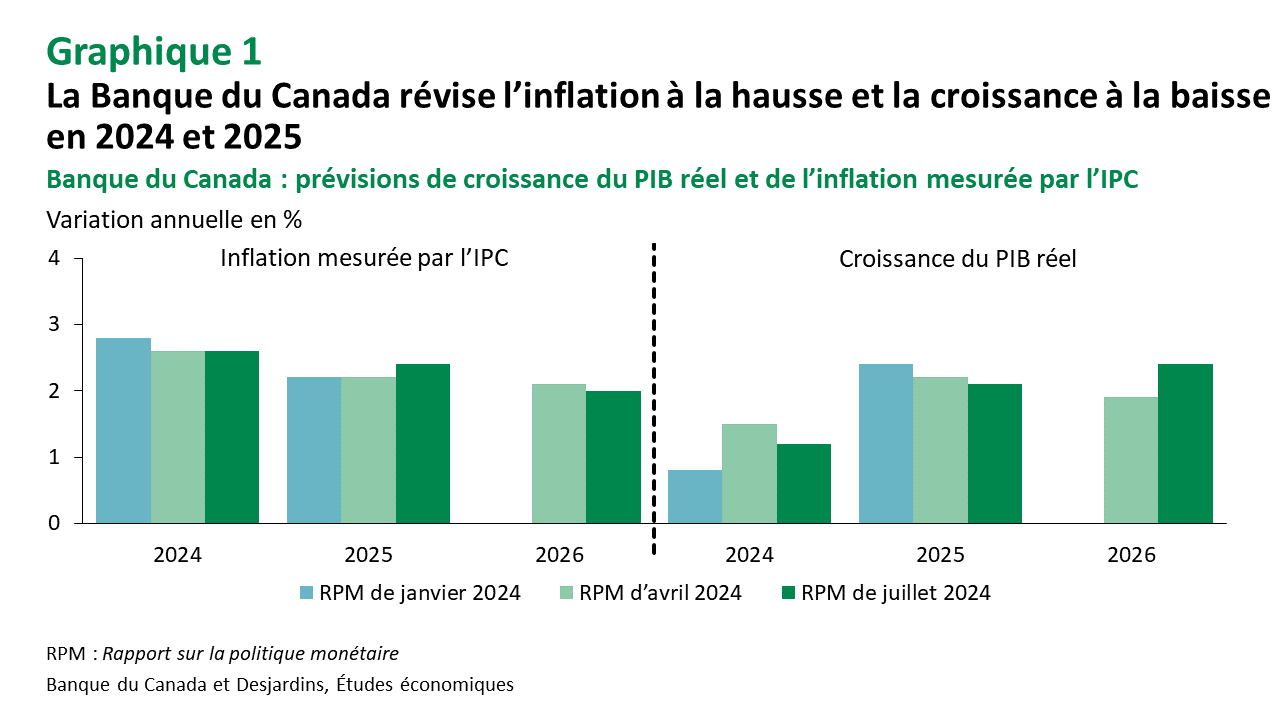

- Dans ce contexte, la BdC a dû réviser ses prévisions relatives à l’inflation, car celle-ci a été plus faible (à 2,7 % en moyenne) que ce que l’institution avait prévu (2,9 %) pour le deuxième trimestre de 2024. Cependant, la BdC s’attend toujours à une inflation moyenne de 2,6 % pour l’ensemble de 2024 : la croissance des prix terminerait l’année à un taux plus élevé de 2,4 % (la prévision précédente était de 2,2 %). On peut ainsi s’attendre à une inflation plus élevée que prévu en 2025 (graphique 1), révisée à 2,4 % alors que ce chiffre était de 2,2 % dans le Rapport sur la politique monétaire (RPM) d’avril. À l’inverse, les perspectives d’inflation en 2026 ont diminué d’un cran et s’établissent maintenant à 2,0 %.

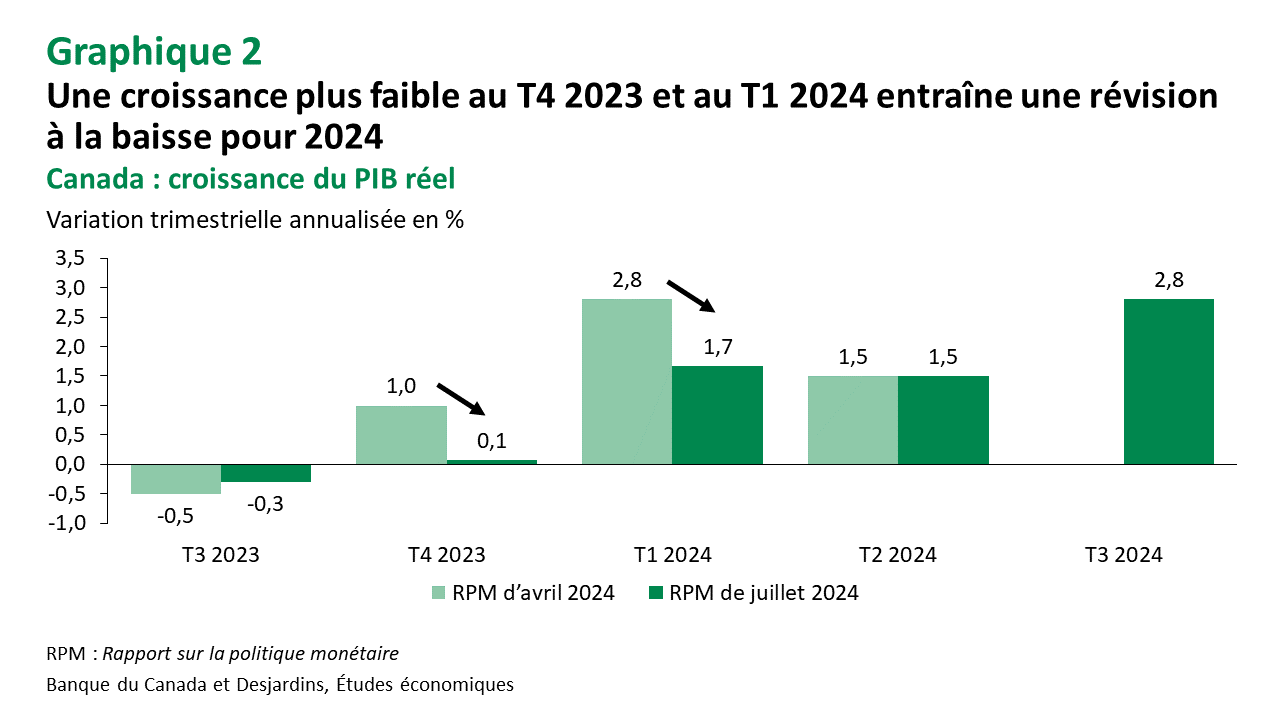

- Par ailleurs, il était inévitable que la BdC doive revoir à la baisse ses prévisions de croissance du PIB réel pour 2024 (de 1,5 % à 1,2 %), car les données publiées jusqu’à maintenant sont en deçà des attentes formulées en avril (graphique 2). En effet, les résultats du quatrième trimestre de 2023 et du premier trimestre de 2024 ont été révisés à la baisse, alors que ceux du deuxième trimestre de 2024 n’ont pas bougé par rapport à la projection précédente (1,5 % annualisé). Et cela, en dépit de perspectives très favorables pour la croissance du PIB réel au troisième trimestre, à 2,8 % – ce qui est nettement supérieur à notre prévision actuelle. La croissance a également été revue à la baisse pour 2025, passant de 2,2 % dans le RPM d’avril 2024 à 2,1 %. À l’inverse, la croissance du PIB réel pour 2026 a subi une importante révision à la hausse de 0,5 point de pourcentage, ce qui la porte à 2,4 %. Cette révision à la hausse s’explique presque entièrement par de meilleures perspectives de croissance démographique pour cette année, ce qui contraste avec les dernières projections de Statistique Canada à ce chapitre.

- Si l’on se tourne vers l’avenir, le conseil d’administration s’attend à ce que « les pressions généralisées sur les prix continuent de s’atténuer », alors que « l’inflation devrait se rapprocher de 2 % » grâce à une « offre excédentaire persistante [qui] fait diminuer les pressions inflationnistes ».

- La BdC a aussi confirmé son engagement à l’égard de sa politique de normalisation de son bilan. Elle poursuivra donc son resserrement quantitatif en permettant aux obligations d’arriver à échéance et de sortir de son bilan, réduisant ainsi son empreinte dans le marché des obligations du gouvernement du Canada.

Implications

Nouvelle annonce, nouvelle baisse du taux directeur. Même si le Conseil de direction n’a pas fourni d’orientation explicite pour la suite des choses, il y a tout lieu de croire que les décideurs ressentent une urgence de poursuivre le cycle de réduction des taux en septembre. Le ton accommodant utilisé dans le communiqué de presse traduit l’inquiétude croissante des dirigeants à l’égard d’une possible récession. Par conséquent, nous faisons évoluer nos prévisions relatives aux baisses de taux en incorporant une nouvelle réduction en septembre. Nous nous attendons donc maintenant à ce que la BdC abaisse son taux directeur en septembre, puis à nouveau en octobre avant de faire une pause en décembre, le temps d’évaluer les répercussions de ses décisions sur l’économie et l’inflation.

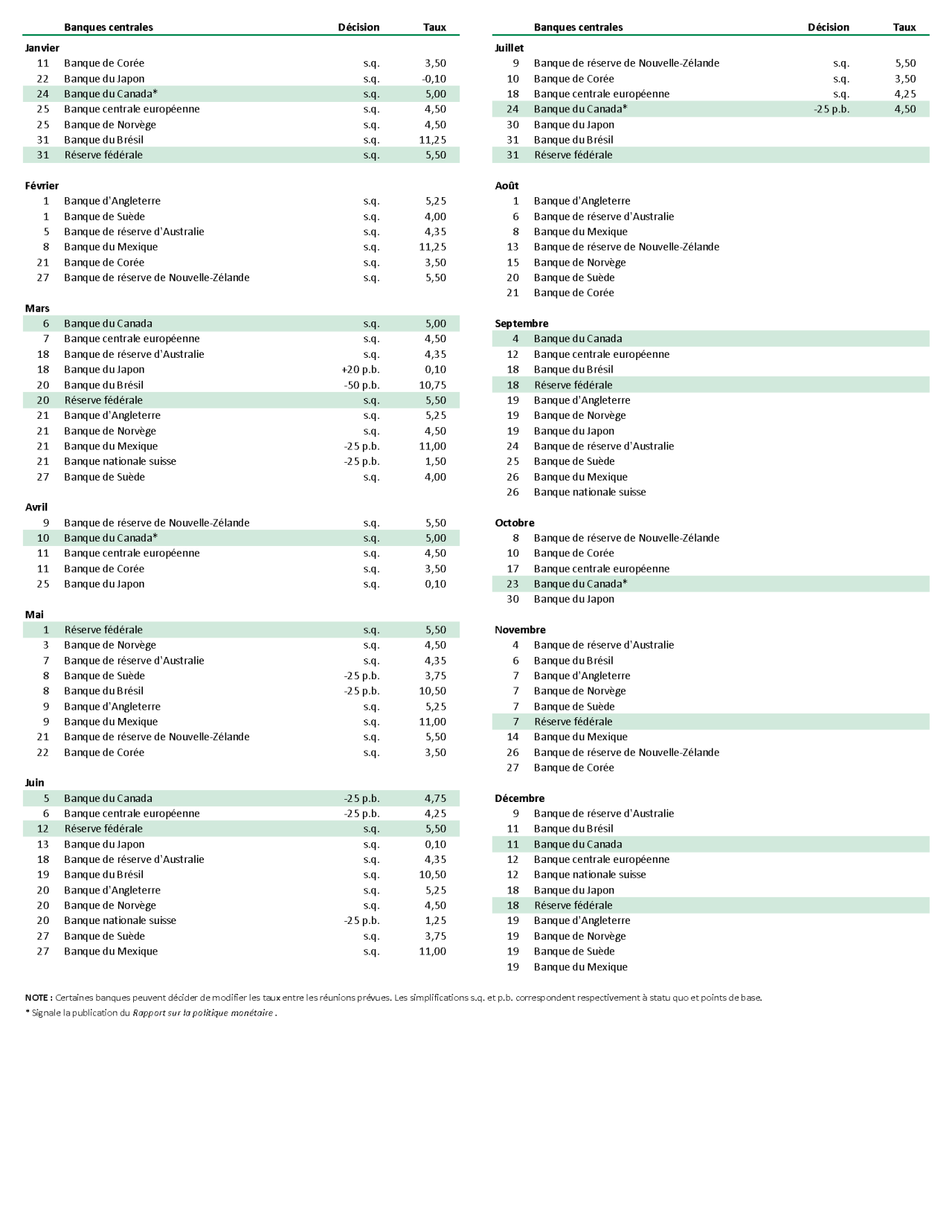

Calendrier 2024 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.