- Royce Mendes

Directeur général et chef de la stratégie macroéconomique

Commentaire hebdomadaire

Le chef de file

31 mai 2024

La Banque du Canada (BdC) est la plus petite des banques centrales du G7, que ce soit pour la taille de son bilan ou celle de la population qu’elle dessert. Cela ne veut pas dire que ses décideurs soient destinés à simplement suivre leurs homologues. Ils doivent travailler dans l’intérêt de l’économie canadienne, ce qui devrait se traduire par une baisse de taux le 5 juin prochain.

Le niveau d’endettement élevé des ménages et l’importance des prêts hypothécaires avec un terme de cinq ans signifient que le Canada est beaucoup plus durement touché par les hausses de taux que son voisin du Sud. L’endettement moindre et les prêts hypothécaires sur 30 ans ont protégé l’économie américaine contre l’effet restrictif des hausses des taux de la Réserve fédérale (Fed).

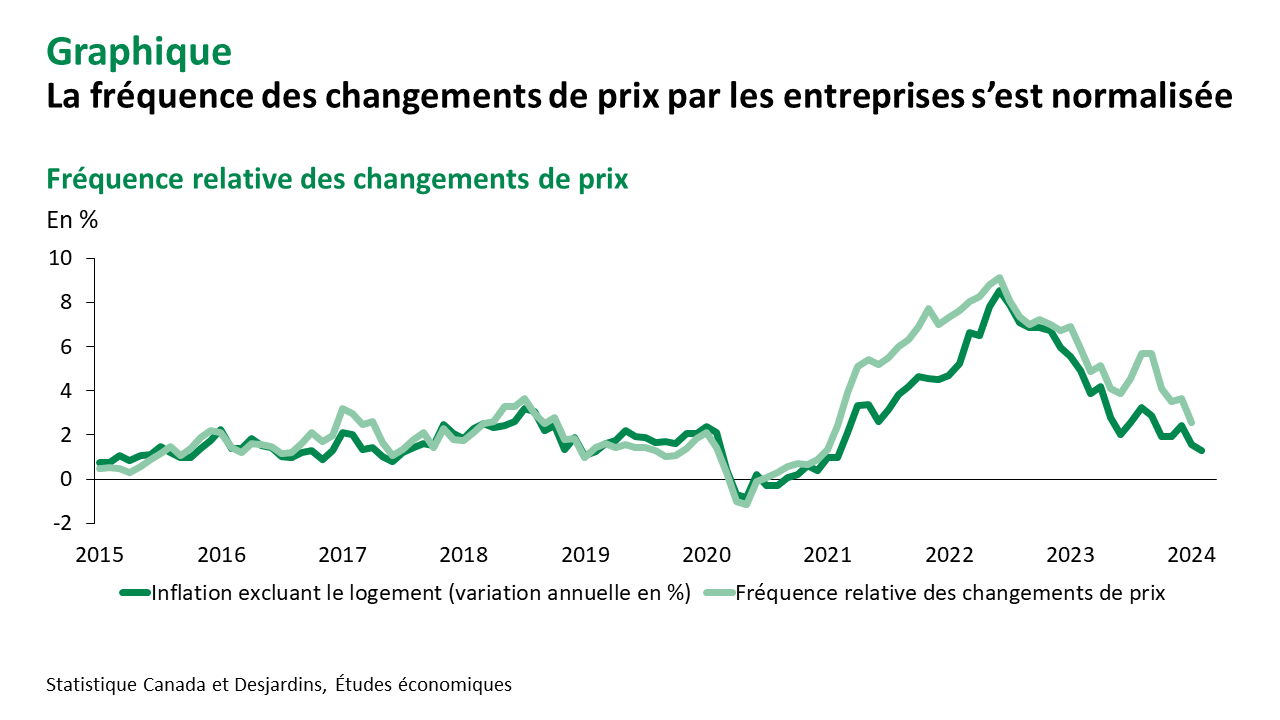

La détérioration de la conjoncture économique a cependant aidé à normaliser les pressions sur les prix au Canada. L’inflation totale s’établit maintenant à 2,7 %, son niveau le plus bas depuis mars 2021. Les mesures privilégiées de l’inflation fondamentale de la BdC sont aussi retombées dans la fourchette cible de 1 à 3 % et devraient ralentir davantage au cours des mois à venir. Mais le signe le plus clair de la normalisation des conditions est peut-être que les entreprises n’augmentent plus aussi souvent leurs prix (graphique), ce qui reflète un meilleur équilibre entre l’offre et la demande pour leurs biens et services.

Devant l’atténuation des pressions sur les prix et la faiblesse de l’économie, non seulement les banquiers centraux canadiens profitent-ils d’une fenêtre pour réduire les taux d’intérêt, mais ils ont aussi la responsabilité d’alléger le fardeau des entreprises et des ménages canadiens. La question est de savoir si la BdC souhaite être un chef de file en matière de baisses de taux.

On croit souvent que la BdC ne peut pas trop devancer la Fed en raison des répercussions sur le taux de change. Mais nos récentes recherches Lien externe au site. montrent que les taux d’intérêt ont tendance à être moins importants pour le dollar canadien que des facteurs tels que l’humeur à l’égard du risque, les prix du pétrole et les mouvements du dollar américain de manière générale. De plus, la dépréciation du huard doit être importante pour faire augmenter l’inflation totale de façon notable. Et même dans une telle situation, la BdC a tendance à voir les effets de cette dépréciation sur les prix comme une variation ponctuelle de ceux-ci.

Ainsi, la BdC ne devrait pas hésiter à réduire son taux directeur même si la Fed maintient le statu quo. Les décideurs canadiens pourraient être suivis de leurs homologues du Royaume-Uni et de l’Europe plus tard au cours du mois puisque l’on s’attend à ce que ces deux banques centrales commencent elles aussi à réduire leurs taux dans un avenir rapproché.

Ainsi, les États-Unis se retrouveront à faire cavalier seul. Avec une économie résiliente et des pressions inflationnistes plus persistantes, les dirigeants de la Fed devront faire preuve de davantage de prudence. Tout comme la décision de la BdC de réduire les taux sera le résultat des conditions propres au Canada, la Fed devra maintenir ses taux élevés plus longtemps pour accomplir leur double mandat, soit atteindre la stabilité des prix et le niveau d’emploi durable maximal.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.