- Francis Généreux

Économiste principal

L'Essentiel de la politique monétaire

Un peu plus de progrès du côté de l’inflation, mais moins de baisses prévues de taux

12 juin 2024

Selon la Réserve fédérale (Fed)

- La Fed maintient le taux d’intérêt cible des fonds fédéraux dans une fourchette de 5,25 % à 5,50 %.

- L’activité économique a continué de progresser à un rythme solide. La création d’emplois demeure forte et le taux de chômage demeure bas. L’inflation s’est apaisée pendant la dernière année, mais reste élevée. Au cours des derniers mois, il y a eu de modestes progrès vers la cible d’inflation de 2 %.

- La Fed juge que les risques à l’atteinte de ses objectifs d’emploi et d’inflation ont évolué vers un meilleur équilibre au cours de la dernière année.

- Dans la détermination de tout ajustement aux taux directeurs, la Fed tiendra compte des prochains indicateurs, de l’évolution des perspectives et de l’équilibre des risques. Elle ne prévoit pas qu’il sera approprié de réduire la fourchette cible des taux directeurs jusqu’à ce qu’elle ait acquis une plus grande certitude que l’inflation se dirige durablement vers 2 %.

Commentaires

Les attentes étaient grandes à l’égard de cette réunion des dirigeants de la Fed. Pas sur les taux; il était assez clair qu’ils ne bougeraient pas cette fois-ci et que le statu quo en place depuis l’été dernier tiendrait encore. D’ailleurs, l’ensemble des 104 estimations formant le consensus de Bloomberg tablait sur des taux inchangés. De plus, même le communiqué publié par la Fed au terme de la réunion présente très peu de modifications par rapport à celui du 1er mai. En dehors de la coupure des phrases précédentes portant sur l’évolution du bilan, le seul autre changement (qui est loin d’être anodin) porte sur les progrès plus notables (mais tout de même modestes) concernant l’inflation. La Fed sent elle aussi que l’inflation se montre moins tenace, ce qui a d’ailleurs été confirmé par les résultats de mai de l’indice des prix à la consommation qui ont été publiés ce matin Lien externe au site..

L’attention est donc davantage tournée vers les nouvelles prévisions de la Fed. Par rapport à l’exercice précédent effectué en mars, les dirigeants de la Fed n’ont pas beaucoup changé leurs prévisions concernant la croissance économique ou le taux de chômage. Elle a cependant relevé de 0,2 point de pourcentage les prévisions d’inflation pour 2024 et de 0,1 point pour 2025. Du même souffle, les prévisions concernant les taux directeurs prévus pour la fin de cette année et pour l’année prochaine ont été relevées. En mars, la médiane des prévisions laissait entrevoir trois baisses de taux de 25 points au cours de 2024. Maintenant, c’est seulement une seule baisse qui est anticipée. Pour 2025, la Fed entrevoit quatre autres diminutions de 25 points plutôt que les trois prévues en mars.

Dans un contexte d’inflation encore élevée malgré de récents chiffres encourageants et une campagne électorale présidentielle, il est clair que la diminution des taux prévue cette année n’aurait lieu qu’au cours des dernières réunions de l’année. M. Powell et ses collègues veulent surtout voir plusieurs autres mois d’inflation plus faible ainsi qu’avoir plus de certitudes que le marché du travail et l’économie ne s’accéléreront pas outre mesure. Étant donné que nos propres prévisions tablent sur une croissance de l’économie américaine un peu plus modeste que ce qu’entrevoit la Fed, on peut toujours penser que celle-ci optera plutôt pour deux baisses cette année.

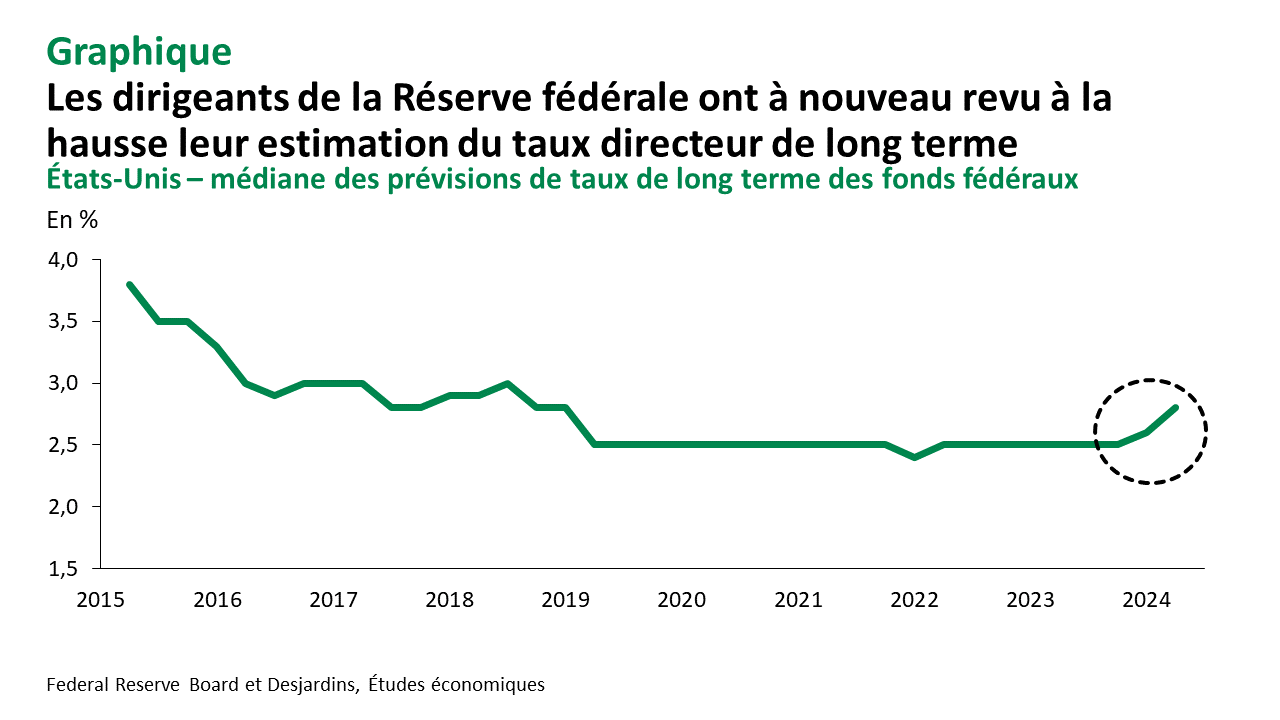

Il est intéressant de voir que la Fed relève peu à peu son taux d’intérêt prévu pour un horizon de long terme. Celui-ci est passé de 2,5 % en décembre dernier à 2,6 % en mars puis maintenant à 2,8 % (graphique). Ainsi, la Fed semble voir que le taux d’intérêt neutre pourrait être plus élevé dans le présent cycle économique que ce qui était récemment prévu.

Implications

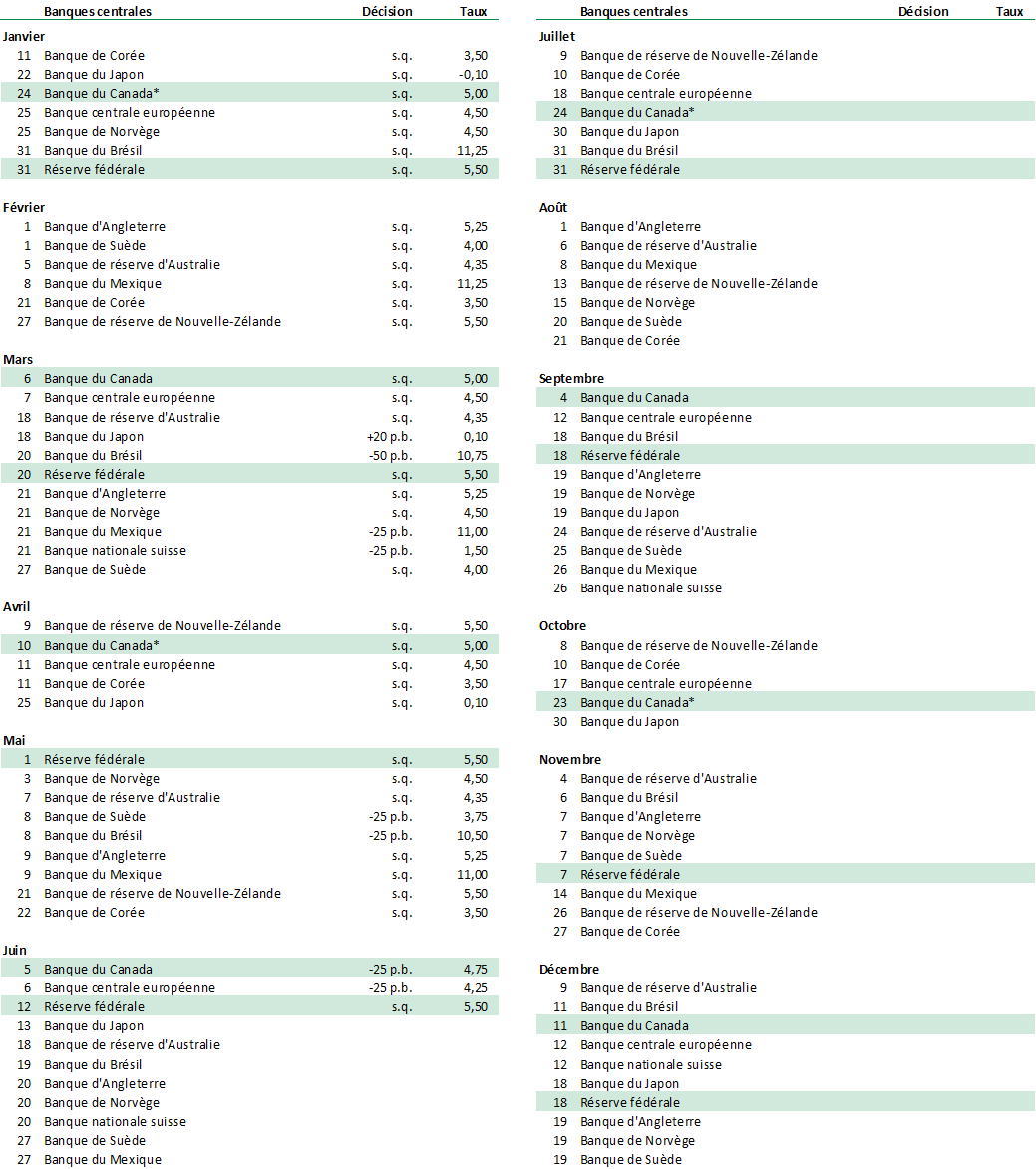

Calendrier 2024 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.